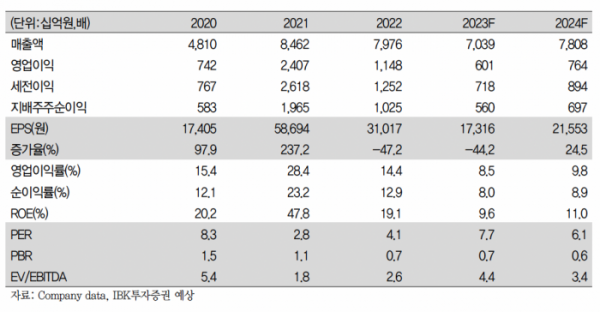

IBK투자증권은 22일 금호석유에 대해 ‘탑 티어 장갑업체의 주가가 급등 중’이라며 ‘매수’를 추천했다. 목표주가는 18만4000원을 유지했다.

이동욱 IBK투자증권 연구원은 "금호석유는 원재료 가격 하락에 따른 반사수혜가 발생할 전망”이라며 “부타디엔 가격 하락에 따른 반사수혜가 전망된다”고 전했다.

이어 “중국 NCC발 증설 확대로 인한 기초유분·중간제품 등의 물량 증가로 동사의 주요 원재료인 부타디엔·벤젠·SM·AN·프로필렌·에틸렌·ECH·PO 등의 가격 하락 효과가 올해도 나타날 것으로 예상되기 때문”이라고 덧붙였다.

이에 크래커를 보유하지 않은 다운스트림 업체들의 이점이 올해에도 유지될 가능성이 크다는 분석이다.

금호석유의 주요 전방 산업인 자동차·타이어의 올해 수요도 작년 대비 개선될 것으로 내다봤다. 중국은 작년 구매세 인하에 따른 기고 효과가 올해 발생한 전망이나, 미국·유럽·이머징 지역의 회복세가 예상되고, 차량용 반도체 공급 개선으로 3년간의 공급 차질이 해소되며, 2020년부터 누적된 대기 수요가 증가할 거란 예측이다.

이 연구원은 “금호석유는 장갑·자동차용 고무의 수급 밸런스를 고려해 Swing Plant의 생산 비율을 수익성 위주로 조정하고 있고, 양호한 수익성을 유지하고 있는 SBR, BR, SSBR, NBR, EPDM의 증설·생산성 향상을 진행하고 있는 점도 동사 합성고무 실적 개선에 영향을 줄 것”이라고 설명했다.

이어 “말레이시아 Top-Tier 장갑 업체인 Top Glove·Hartalega의 주가가 올해 3월초 대비 70~80% 가량 반등했다”며 “여전히 적자가 지속되고 있으나, 분기 실적의 하락세가 멈추었고, 장갑 신증설 철회 움직임과 유통업체들의 재고 처리 등이 발생하였기 때문이다. 이에 금호석유의 NB Latex 가격도 최근 반등이 나타나고 있다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)