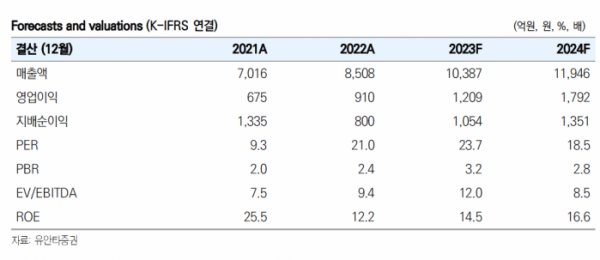

유안타증권은 30일 SM에 대해 ‘2분기 변화의 시작’이라며 ‘매수’를 추천했다. 목표주가는 12만 원을 유지했다.

이환욱 유안타증권 연구원은 “SM의 1분기 실적은 연결기준 매출액이 전년 동기 대비 20.4% 증가한 2039억 원, 영업이익은 4.4% 줄어든 183억 원”이라며 “시장 컨센서스 대비 매출액은 대체로 부합하나 영업이익은 하회했다”고 전했다.

이어 “오프라인 콘서트 재개로 인한 외형 성장을 달성하였으나, 이익 기여도가 높은 앨범 매출 비중은 감소했다”며 “경영권 분쟁 대응 및 주주총회 운영 등 일회성 비용 반영된 영향으로 영업마진율 훼손은 불가피했다”고 덧붙였다.

본격적인 변화의 시작은 올해 2분기부터일 거란 예측이다. 2분기 주요 신규 앨범은 △에스파 미니 3집(선주문량 약 180만장, 역대 걸그룹 1위) △NCT 도재정(초동 67만) △샤이니 정규 1집 등으로 구성됐다. 하반기에는 △보이그룹(1팀_3분기) △NCT TOKYO(4분기), 걸그룹(4분기)까지 총 3팀의 신규 IP가 추가될 예정이다.

이 연구원은 “지난 1분기 SM의 1인 프로듀싱 체제는 총 6개의 멀티 프로덕션 체제로 전환했다”며 “효율적인 의사 결정 및 컨셉의 다양성 확대로 인한 풍부한 팬 경험을 선사할 것으로 예상된다”고 말했다.

이어 “북미 시장 공략을 위한 해외 파트너쉽 및 레이블 인수 작업 등도 진행중에 있다”며 “본업과의 시너지 및 자체 역량을 고려한 자회사 효율화 작업도 연내 지속될 것으로 파악된다. 중장기 성장성 확보 및 수익성 개선에 긍정적인 영향을 미칠 것으로 판단된다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)