현대차증권은 22일 네이버에 대해 하반기 인공지능(AI)과 콘텐츠 부문에서 강한 모멘텀을 발현할 것이라고 말했다. 목표주가는 29만 원, 투자의견은 매수로 각각 유지했다.

김현용 현대차증권 연구원은 “동사는 가칭 서치GPT로 알려져 있던 AI 챗봇 기반 대화형 검색 서비스명을 ‘큐:(Cue:)’로 확정지었으며 7월 베타 서비스를 통해 시장에 공개할 계획”이라면서 “하이버클로바를 검색에 특화시킨 자체 거대 언어모델 오션을 기반으로 하는 ‘큐:’는 향후 9월경 하이퍼클로바X가 공개되면 이를 적용함으로서 서비스 품질을 지속적으로 강화시킬 것이며 마이크로소프트 빙, 구글 바드 등과 국내 검색시장을 두고 격전이 불가피하다”라고 말했다.

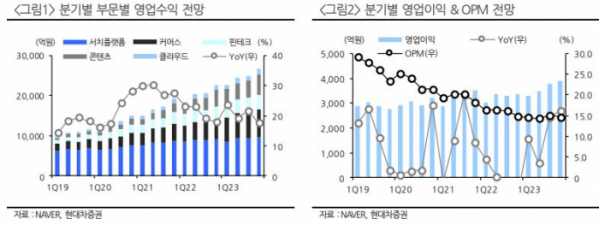

이어 김 연구원은 “하반기 AI와 콘텐츠 부문에서 강한 모멘텀을 발현할 것으로 예상되며 AI는 하이버클로바X 공개와 이를 적용한 서비스 상용화가 핵심이고, 콘텐츠는 글로벌 IP(지식재산권) 확산과 자체 제작 역량 강화를 골자로 한다”면서 “이르면 연내 공개가 예상되는 로어올림푸스, 비질란테 등이 주요 프로젝트에 해당된다”라고 했다.

아울러 그는 “광고, 쇼핑 등 주요 전방산업 성장률 둔화에도 동사는 하반기 영업이익 성장률에서 평균 15% 전후를 마크하는 호실적이 예상되며 검색시장 점유율을 지키는 가운데 부진했던 디스플레이 광고에서 2분기 중 커뮤니케이션 애드 등 신규 슬롯을 적극적으로 도입할 것”이라면서 “아울러 커머스의 경우도 버티컬 서비스 거래 비중 확대 및 수수료 현실화를 통해 이익 방어에 주력할 전망”이라고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)