30대 이하 6.5만명 최다 증가

2금융권 대출 압도적으로 많아

이자경감 대환대출도 '그림의 떡'

세 곳 이상의 금융사에 돈을 빌린 다중채무자가 급증하면서 올 하반기 가계부채 뇌관으로 급부상하고 있다. 다중채무자 대부분은 빚을 빚으로 돌려막는 악순환이 반복되면서 부실 가능성이 높은 취약 채무자로 꼽힌다. 특히 더이상 대출이 어려워진 다중채무자는 정부가 이자 부담을 낮춰주기 위해 마련한 대환대출 대상마저 되지 못하면서 한계에 다다른 모습이다.

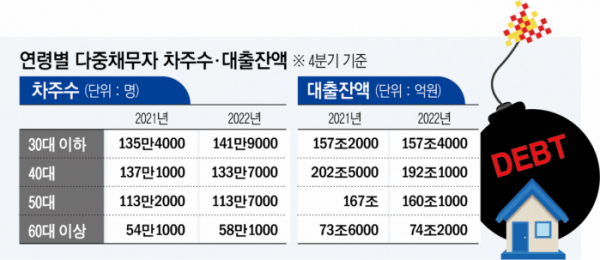

27일 한국은행의 작년 4분기 가계부채 현황 자료에 따르면 다중채무자 수는 총 447만4000명으로, 전년 동기 대비 7만6000명 늘었다. 연령별로는 30대 이하가 같은 기간 135만4000명에서 141만9000명으로 6만5000명 증가했다. 60대 이상 다중채무자 차주 수는 4만 명, 50대는 5000명 많아졌다. 반면 40대 다중채무자는 오히려 137만1000명에서 133만7000명으로 3만4000명 감소했다.

다중채무자란 3개 이상 금융회사에서 대출을 받은 차주를 말한다. 이처럼 다중채무자가 갈수록 늘어나고 있지만, 문제는 뚜렷한 대안이 없다는 점이다. 고금리 상황에서 차주들은 급격히 뛰어오른 이자부담에 빚 돌려막기를 위해 추가 대출을 받는 상황에 놓였고 그 결과 30대 이하 청년 차주들의 다중채무자 비중은 급증했다. 특히 다중채무자 중 상당수는 은행 문턱을 넘지 못하고 카드론, 리볼빙 등을 통해 급전을 마련하는 저신용자들이기 때문에 건전성 리스크에 대한우려가 높다.

실제 한은이 발표한 올해 상반기 금융안정보고서에 따르면 다중채무자 비중은 저축은행이 77.4%, 은행이 27.3%로 확연한 차이를 보인다. 일반적으로 2금융권의 대출금리가 1금융권에 비해 높다는 점을 고려하면 다중채무자들은 일반적으로 고금리에 대출을 받는 셈이다.

다중채무자이면서 저소득(하위 30%) 또는 저신용(신용점수 664점 이하)인 취약차주 수도 전체 차주에서 차지하는 비중은 올해 1분기 말 기준 6.3% 수준이다. 이들은 가장 연체가 우려되는 차주로 꼽히고 있다.

금융당국은 다중채무자 문제 해결을 위해 다양한 방안을 강구하고 있지만 정책금융 외에 뚜렷한 해결책이 없어 고심이 깊다. 금융당국은 3월부터 다중채무자도 지원하는 소액생계비 대출을 내놓았지만, 한도 금액이 최대 100만 원으로 낮다. 지난달 31일부터는 차주들의 이자 부담 완화를 위해 ‘온라인·원스톱 대환대출 인프라’를 내놨지만 다중채무자에겐 ‘그림의 떡’이다.

총부채원리금상환비율(DSR) 규제가 발목을 잡고 있기 때문이다. 금융당국이 대환대출 인프라에도 DSR 규제를 적용하면서 DSR 비율을 초과한 차주는 대환대출 기회를 아예 얻지 못하는 상황이다. 대환대출 시에도 제1금융권에는 40%, 2금융권은 50%의 DSR 규제가 적용된다.

한은에 따르면 작년 4분기 기준 우리나라 전체 차주의 32%가 DSR 40%를 넘는 것으로 나타났다. 사실상 다중채무자의 경우 대부분 DSR이 40%를 넘는다고 보면 이들은 더 낮은 금리의 대출로 갈아탈 기회마저 얻지 못하는 셈이다.

갈수록 대출 문턱도 높아지면서 다중채무자들은 추가 대출도 어려운 상황이다. 높은 이자부담에 이들은 불법 사금융으로 내몰리고 있고, 다중채무자의 위기는 올 하반기 가계부채 위기로 이어질 수 있다는 우려가 나온다.

금융권 관계자는 “다중채무자 문제를 해결하려면 이들이 대출금을 원활하게 갚아나갈 수 있는 환경을 조성해 주는 것이 가장 좋은 대안”이라며 “이들을 위한 정책금융을 늘리고 대환대출에 대해서는 DSR 규제를 예외로 하는 등 대책이 필요하다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)