이베스트투자증권, 투자의견 ‘매수’·목표주가 8만원 유지

이베스트투자증권은 29일 삼성전자에 대해 2분기 실적이 컨센서스를 소폭 하회할 것으로 예상된다며 투자의견 ‘매수’, 목표주가 8만 원을 유지했다.

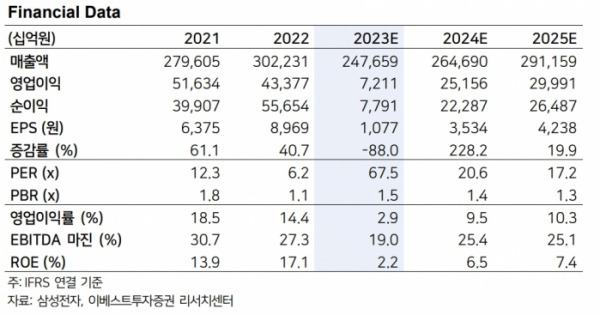

남대종, 차용호 이베스트투자증권 연구원은 “2분기 삼성전자 실적은 매출액 57조2000억 원(-10% QoQ), 영업이익 1000억 원(-88% QoQ)으로 컨센서스 영업이익 2000억 원을 소폭 하회할 전망”이라고 분석했다.

이어 “주요 사업부문별 영업이익은 DS(반도체) 부문 -4조4000억 원(적지), SDC(삼성디스플레이) 부문 8000억 원(flat QoQ), MX(모바일경험)·NW(네트워크) 부분 2조8000억 원(-29% QoQ), VD(영상디스플레이)·가전 부문 6000억 원을 기록할 것으로 예상한다”라고 덧붙였다.

두 연구원은 “중국 스마트폰 업체들의 2분기 계절적 이벤트 수요 증가로 DRAM 비트 그로스(Bit growth·비트단위 환산 생산량 증가율)가 20% QoQ를 기록하며 예상치를 7%p 상회한 것으로 파악되나, NAND 비트 그로스는 -3% QoQ로 부진했고, 평균판매단가(ASP)도 DRAM, NAND 각각 -12% QoQ, -8% QoQ 기록한 것으로 추정한다”라고 분석했다.

이어 “MX 부문 스마트폰 출하량도 5500만 대로 -9% QoQ 감소했고, ASP도 -15% QoQ 하락한 것으로 파악한다”라고 했다.

이베스트투자증권은 “4월 삼성전자는 메모리 반도체 감산을 언급했다. 웨이퍼 인풋(Wafer Input) 축소가 2분기부터 시작된다고 가정하면 실제 PKG 아웃(out)은 3분기 영향이 미칠 것이므로 실제 감산 효과는 3분기부터 본격화된다고 할 수 있다”라고 했다.

또 “예상보다 하반기 수요에 대한 불확실성이 확대될 것이나, 삼성전자 주가는 비교그룹들(Peers) 대비 상대적으로 아웃퍼폼(Outperform·시장수익률 상회) 할 전망”이라며 “하반기 실적 개선이 기대치를 상회하기 위해서는 DDR4 재고 처리와 ASP 하락폭 축소, 스마트폰 출하량 확대가 핵심 포인트가 될 것이다”라고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)