국내 주요 건설사의 2분기 실적이 양극화 할 것으로 보인다. 대우건설과 삼성엔지니어링, 삼성물산 등은 개선세가 예상되지만 DL이앤씨와 HDC현대산업개발, 코오롱글로벌, 금호건설 등은 크게 악화될 것으로 예상되기 때문이다.

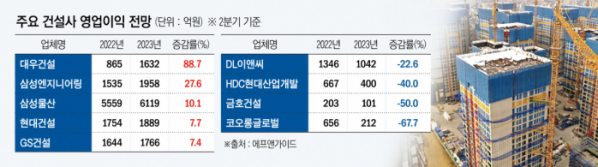

29일 본지가 에프앤가이드에 의뢰해 받은 자료에 따르면 대우건설의 2분기 영업이익은 1632억 원으로 전년 동기보다 88.7% 증가할 전망이다. 삼성엔지니어링도 지난해 같은 기간보다 27.6% 늘어난 1958억 원의 영업이익을 내면서 큰 폭의 개선세를 보여줄 것으로 기대된다. 삼성물산의 2분기 영업이익 예상치는 6119억 원으로 두 자릿수(10.1%) 증가율을 기록할 것으로 추정되고 있다.

이들은 상대적으로 최근 상황이 좋지 못한 국내, 주택보다는 해외 또는 토목·플랜트 등의 비중이 높다는 공통점이 있다. 삼성물산은 주택 사업이 전체 수주에서 차지하는 비중이 10% 미만에 불과하고 대부분은 인프라와 플랜트에 집중하고 있다. 삼성물산은 삼성전자 평택 FAB 3기 신축공사, 카타르 LNG 수출기지 탱크, UAE 초고압 직류송전(HVDC), 대만 타오위안 국제공항 3 터미널 등의 시공을 맡고 있다.

삼성엔지니어링은 플랜트 사업에 집중하고 있을 뿐 아니라 60%가량의 공사는 해외에서 하고 있어 국내 주택경기에서 자유롭다. 대우건설은 주택 매출이 전체의 60% 정도로 높지만, 토목·플랜트 등 비주택 부문의 수익성 개선이 두드러지고 있는 것으로 평가된다.

반면 코오롱글로벌과 금호건설, HDC현대산업개발, DL이앤씨는 실적이 크게 악화할 전망이다. 코오롱글로벌의 2분기 영업이익 추정치는 전년 동기보다 67.7% 감소한 212억 원이다. 금호건설과 HDC현대산업개발 예상 영업이익은 각각 50%, 40% 줄어든 101억 원, 400억 원이다. DL이앤씨 역시 영업이익이 1042억 원으로 22.6% 감소할 것으로 추정된다.

이들은 사업구조가 국내 주택·건축에 집중돼 있다. HDC현대산업개발은 올해 1분기 기준으로 주택이나 일반건축, 개발공사 등에서 발생한 매출이 84%가량이다. 수주도 대부분 국내에 몰려 있다. 금호건설은 매출의 75~80%가량이 건축에서 발생한다. 지역별로 보면 거의 100%가 국내다. 코오롱글로벌도 해외건설이 매출에서 차지하는 비중이 2% 안팎에 불과하다.

DL이앤씨는 국내 주택에서 매출의 65~70% 정도를 책임지고 있고 해외에서 벌어들이는 비중은 20%를 밑돈다. 시장에서는 DL이앤씨의 실적이 현재 예상치보다 더 나쁠 수 있다는 관측도 나온다.

장문준 KB증권 연구원은 "DL이앤씨의 2분기 영업이익은 802억 원으로 시장 기대치를 밑돌 것"이라며 "주택부문 원가율은 다소 안정화되겠지만, 플랜트 부문에 특별한 일회성 이익요소가 없어 전 분기보다 원가율이 높아진 게 부담이 될 것"이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)