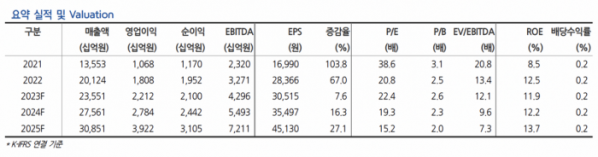

(출처=현대차증권)

현대차증권은 11일 삼성SDI에 대해 ‘하반기 차별적 실적이 기대된다’며 최선호주로 ‘매수’를 추천했다. 목표주가는 100만 원을 제시했다.

강동진 현대차증권 연구원은 “2분기 실적은 컨센서스 수준의 양호한 실적 기록할 전망”이라며 “주요 고객사인 BMW, Audi, Rivian 판매 호조. 전동공구 부진하나, 점차 EV 비중이 높아져 상쇄될 것”이라고 전했다.

삼성SDI의 실적은 매출액 5조8000억 원, 영업이익 4909억 원으로 각각 전년 동기 대비 22.7%, 14.4% 증가하며 컨센서스 수준의 양호한 실적을 기록할 것으로 내다봤다.

하반기 전동공구 회복은 더딜 수 있지만, Rivian 판매량이 초강세를 나타내며 하반기 실적 개선에 기여할 거란 전망이다. 하반기 중 전고체 전지 파일럿 라인이 가동될 예정으로, 전고체 전지 시장은 작지만 기술표준 선점이 중요하다는 분석이다.

강 연구원은 “중국 업체들의 미국 진출 우려는 제한적”이라며 “최근 중국과 희토류 관련 갈등 감안시 주요 공급망에서 중국의 비중을 최대한 낮추기 위한 조치가 이어질 것”이라고 전했다.

이어 “2차전지 셀 3사중 고객사 판매가 가장 양호하다”며 “하반기 중 가장 우수한 실적 기록할 전망”이라며 “선별적 수주를 통한 성공적인 리스크 관리 및 적기 양산 안정화를 통해 수익성이 극대화 될 것이다. 실적 모멘텀으로 저평가 매력이 부각될 전망”이라고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)