하나증권, 투자의견 '매수' 유지…목표주가 35000원 상향

하나증권은 13일 세아베스틸지주에 대해 2분기도 기대 이상의 영업실적이 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 2만8000원에서 3만5000원으로 상향조정했다.

박성봉, 도승환 하나증권 연구원은 "2분기 세아베스틸지주의 매출액과 영업이익은 각각 1조 원(YoY -9.1%, QoQ -7.1%)과 724억 원(YoY +13.9%, QoQ +1.2%)으로 영업이익은 시장컨센서스인 689억 원을 상회할 것으로 예상된다"라고 전망했다.

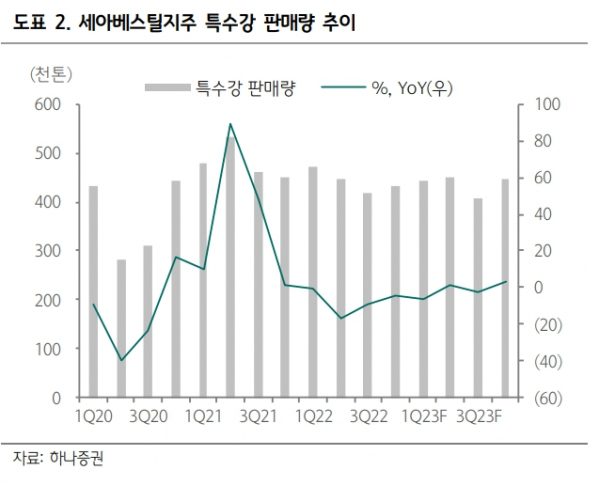

그러면서 "세아베스틸의 전체 특수강 판매량 소폭 회복(45.1만톤: YoY +1.2%, QoQ +1.6%)과 그에 따른 고정비 축소가 전망된다"며 "철스크랩가격은 전분기와 유사한 수준이 예상되는 반면, 특수강 ASP는 자동차용 판매 증가에 따른 제품 믹스 개선으로 전분기대비 1만 원/톤 상승하면서 스프레드도 확대될 것으로 예상된다"라고 했다.

이어 "세아창원특수강의 경우 전분기대비 판매량 감소와 더불어 니켈가격 하락이 반영되어 ASP도 하락할 전망이다"라고 덧붙였다.

두 연구원은 "3분기는 여름휴가와 추석연휴 등에 따른 조업일수 감소로 특수강 판매량이 409만 톤(YoY -2.2%, QoQ -9.3%)에 그치면서 세아베스틸의 고정비 부담이 확대될 전망"이라면서 "연말로 갈수록 부동산용 제품 중심으로 중국의 철강 수요 회복이 예상되기 때문에 중국산 수입가격 상승이 국내 특수강 가격 상승을 견인할 수 있을 것으로 기대된다"고 내다봤다.

또 두 연구원은 "올해 영업실적이 양호할 것으로 예상되는 가운데 그에 따른 배당 상향이 기대된다"며 "장기적으로는 세아베스틸의 CASK(사용후핵연료처리장치)사업과 세아창원특수강의 사우디 스테인리스 무계목 강관 공장이 새로운 성장동력으로 작용할 전망이다"라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)