하반기 실적 개선세 속도 붙을 전망

직영 중고차 플랫폼 케이카(K Car)가 내주 발표할 2분기 실적에 관심이 쏠린다. 전문가들은 케이카가 1분기에 이어 2분기에도 매출은 미미하게나마 줄어들지만, 수익은 전년과 비교해 늘 것으로 예상하고 있다.

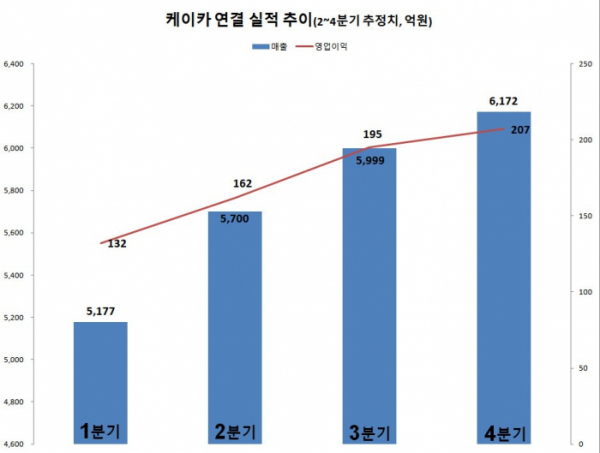

24일 업계에 따르면 케이카는 8월 3일 오전 10시에 2분기 경영실적을 발표한다. 증권업계에서 예측하는 케이카의 2분기 연결 매출은 5700억 원으로 전년 동기 대비 3.0% 줄어들 전망이다. 다만 영업이익은 162억 원으로 41.8% 늘 것이란 관측이다.

케이카는 앞서 1분기에도 매출 5177억 원, 영업이익 132억 원을 기록한 바 있다. 작년 같은 기간과 비교해 각각 7.1% 줄고 1.4% 늘어난 성적표다. 작년 4분기 매출 4562억 원에 96억 원의 영업이익을 올렸던 것과 비교하면 매출과 영업이익 모두 회복세에 있는 것으로 평가된다.

경기침체와 금리 상승 등 중고차 거래에 비우호적인 환경에서 대체로 성수기로 여겨지는 2분기 매출로는 아쉬운 수치지만 수익성은 지켜낸 것으로 분석된다. 실제 2분기 국내 중고차 거래 대수는 60만1547대로 전 분기 대비 3.8% 감소했다.

신한투자증권 김병수 연구원은 “보수적인 재고 정책 유지로 시장점유율 확대 및 평균판매단가(ASP) 상승은 어려웠을 것”이라며 “그럼에도 수익성이 좋은 저가차 중심 재고 구성, 이커머스 매출 비중 확대, 인공지능(AI) 알고리즘 기반 가격 정책으로 수익성이 개선할 것”이라고 분석했다.

전문가들은 하반기로 갈수록 케이카의 실적 개선세에 속도가 붙을 것으로 관측한다. 3, 4분기 전망치로 매출은 각각 5999억 원, 6172억 원, 영업이익은 195억 원, 207억 원으로 예상했다.

현대차증권 장문수 연구원은 “금리 안정화, 중고차 시세 회복, 수요 개선 등 경영환경 개선이 지속하며 성장 회복을 견인할 것”이라며 “재고 축소와 빠른 회전율, 일시납 비중 및 직접 매입, 이커머스 비중 확대로 수익성 방어 및 개선에 효과를 거둘 것”이라고 전망했다.

김 연구원은 “상반기 집중했던 수익성 개선 노력이 영업 레버리지로 반영될 것”이라며 “또 10월에는 대기업의 시장 진입이 예정돼 있는데, 기업형 업체에 우호적인 시장 변화는 진행 중으로 이에 따른 중고차 시장 활성화, 기업형 업체 중심 시장 재편의 흐름을 확인할 수 있다”고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)