가산금리 오히려 0.18%p 올려

연체액·연체율 확대 우려 커져

"금리산정체계 집중점검·개선"

은행권이 자영업자 대출 가산금리를 큰 폭으로 올리고 있다. 대출금리가 떨어지고 있지만 자영업자가 금리인하를 체감하지 못하고 있는 이유다. 코로나19 이후 한계 상황에 처한 자영업자의 대출 연체율이 높아지면 은행권 스스로 리스크로 자초할 수 있다는 우려가 나온다.

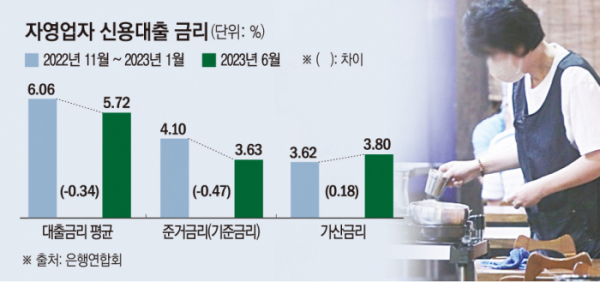

30일 은행연합회 공시에 따르면 5대 시중은행이 6월 한달 동안 취급한 개인사업자 신용대출 평균금리는 연 5.72%를 기록했다. 이는 대출금리가 정점을 찍은 지난해 11월~올해 1월 연 6.06% 보다 0.34%포인트(p) 내린 것이다. 같은 기간 대출 준거금리(기준금리)가 0.47%p 내렸지만, 오히려 가산금리는 0.18%p 상승했다.

통상 대출금리는 준거금리와 가산금리의 합으로 정해진다. 준거금리는 은행의 자금조달 비용으로 은행채 금리 등 대출 시 기준으로 삼는 금리다. 가산금리는 업무원가나 리스크 관리 비용, 법적 비용, 목표이익률 등을 고려해 은행마다 다르게 책정한다.

준거금리를 줄여 비용 원가가 줄었지만, 은행권이 자체 이익률 등을 높이기 위해 가산금리를 올린 셈이다. 은행의 이같은 금리 산정 정책이 결국 자영업자가 대출금리 인하 체감 효과를 낮추는 결과로 이어졌다. 은행권은 최근 금리에 대한 불안이 이어지면서 시장 변동성확대에 따른 리스크 프리미엄 같은 항목이 더 반영됐다는 설명이다.

문제는 빚으로 연명하는 자영업자의 대출연체액과 연체율 증가로 이어질 수 있다는 점이다.

한국은행이 국회 기획재정위원회 소속 양경숙 더불어민주당 의원에게 제출한 ‘자영업자 대출 현황’ 자료에 따르면 올해 1분기(기말 기준) 현재 자영업자의 전체 금융기관 대출 잔액은 1033조7000억 원으로, 다시 사상 최대 기록을 갈아치웠다. 작년 3분기(1014조2000억 원)와 4분기(1019조9000억 원)에 이어 세 분기 연속 1000조 원을 넘어섰고, 불과 3개월 새 13조9000억 원이나 더 불었다.

올해 들어 연체율(1개월 이상 원리금 연체 기준) 상승 속도도 작년보다 눈에 띄게 빨라졌다. 1분기 기준 자영업자의 전체 금융기관 연체율은 1.00%로 집계됐는데, 작년 4분기(0.65%)보다 0.35%p 높다. 연체율 상승 폭도 지난해 4분기(0.12%p)나 3분기(0.06%p)와 비교해 크게 뛰었다. 연체율 1.00%는 코로나19 직전인 2019년 4분기(0.76%)를 웃돌 뿐 아니라, 2015년 1분기(1.13%) 이후 8년 만에 가장 높은 수준이다.

자영업자 대출 연체액도 1분기 6조3000억 원으로, 작년 4분기(4조1000억 원)보다 53.7%나 늘었다. 증가율이 4분기(24.2%)의 두 배 이상이다.

시중은행 관계자는 “앞으로 경기 회복이 예상보다 지연되고 상업용 부동산 가격이 하락하는 가운데 대출금리 부담이 유지되면 취약 자영업자를 중심으로 연체 규모가 확대될 위험이 있다”고 말했다.

금융당국도 은행권의 현재 금리산정 체계에 대해 문제의식을 느끼고 있다. 금융당국은 올해 초부터 ‘은행권 경영·영업 관행·제도 개선 태스크포스(TF)’를 구성하고 은행권 경쟁 촉진을 위한 방안을 모색했다. TF에서는 대출금리 산정체계의 일관성과 합리성 확보를 위해 은행별 자체 금리산정 점검 시 대출금리 조정 속도의 일관성과 조정 폭의 합리성을 집중 점검하기로 했다. 대출금리 내 가산금리 구성 항목의 과대계상 여부 등 산정과 운영 체계의 합리적 산정 여부를 점검하고 개선방안을 마련할 계획이다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)