제주항공 및 에어부산 2분기 분기 기준 최대 실적

“8월은 여름 휴가, 9월은 추석 연휴 효과”

여객·화물의 ‘피크아웃’ 우려, 아시아나 인수 지연은 변수

주가 약세에 허덕이던 항공주들이 여름 성수기를 맞아 호실적 행진을 이어가고 있다. 전문가들은 휴가철 여객 수요 증가와 화물 수송 반등에 힘입어 3분기 수익성이 개선되고 있다는 분석을 내놨다.

8일 오후 2시 32분 기준 대한항공은 전 거래일 대비 4.21%(1000원) 오른 2만4750원에 거래되고 있다. 제주항공(1.38%), 에어부산(2.91%)도 상승세다. 티웨이항공은 0.58% 하락 중이다.

주가 부진이 이어지던 항공주들이 소폭 반등한 모습이다. 앞서 국내 항공주들의 주가는 7월 이후 대한항공(-1.8%), 아시아나항공(-7.4%), 에어부산(-13.7%), 제주항공(-11.9%) 등 일제히 약세를 나타낸 바 있다.

2분기 항공주들의 호실적 행진이 이어진 영향이다. 이날 제주항공은 올해 2분기 분기 기준 최대 실적을 달성, 3개 분기 연속 흑자를 냈다고 밝혔다. 제주항공의 2분기 별도기준 매출은 전년 동기 대비 195.6% 증가한 3698억 원, 영업이익은 231억 원으로 흑자전환한 것으로 집계됐다. 일본과 동남아 노선을 탄력적으로 운영한 것이 흑자를 이끈 것으로 알려졌다.

에어부산도 올해 2분기 들어 분기 기준 역대 최대 실적을 기록했다. 이날 에어부산은 2분기 실적이 개별 기준 매출액 1982억9500만 원, 영업이익 338억8800만 원을 기록했다고 공시했다. 전년 동기 대비 매출액은 136.3% 늘었고, 영업이익은 흑자 전환했다. 당기순이익도 흑자 전환한 154억5300만 원을 나타냈다. 시장 컨센서스를 웃돈 수치다.

앞서 대한항공은 2분기 개별기준 실적이 매출액이 전년 동기 대비 6% 증가한 3조5354억 원, 영업이익은 36% 줄어든 4680억 원을 기록했다고 밝혔다. 티웨이항공은 올 2분기 매출 2861억 원, 영업이익 196억 원을 기록했다. 티웨이항공이 비수기로 분류되는 2분기에 흑자를 낸 것은 처음이다.

3분기 들어서도 항공주들의 수익성 개선 행진이 이어질 거란 관측이 나온다. 증권가에선 여름 성수기를 맞아 3분기부터 이익 전망치가 개선될 것으로 보고 있다.

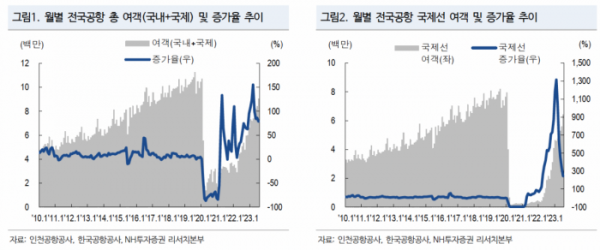

인천공항의 7월 여객 수송 실적은 523만명으로 코로나19 발생 이전인 2019년 7월의 84% 수준까지 회복한 것으로 알려졌다. 이는 전년 동월대비로는 201% 증가한 수치다. 7월 화물 수송 실적도 23만5000톤으로 전년 동기 1.0% 증가, 17개월 만에 증가세로 돌아섰다.

박성봉 하나증권 연구원은 “7월의 견조한 여객 수요에 이어 8월은 여름 휴가와 9월의 추석 연휴 효과로 3분기 전체적으로 국제선 수요 회복이 두드러질 전망”이라고 전했다.

정연승 NH투자증권 연구원은 “전 노선에서 수요 개선이 포착되고 화물 수요도 회복되고 있다”며 “3분기 성수기 실적 기대감이 상향 중”이라고 말했다.

다만 장기적인 관점에서 여객, 화물의 ‘피크아웃(Peak-out)’ 우려가 있는 만큼 신중론도 제기된다. 대한항공의 아시아나 항공 인수 승인 문제도 변수로 꼽힌다.

정 연구원은 “미국 항공사를 중심으로 하반기 단거리 및 국내선 수요 피크아웃 우려가 제기되면서 항공사 전반에 걸쳐 밸류에이션 하방 압력이 높아지고 있다”며 “대한항공의 아시아나항공 인수 승인이 지연되면서 산업 구도 재편 불확실성이 계속되고 있다”고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)