코스피 상장사의 2분기 영업이익도 증권가 예상보다는 늘었지만, 부진한 성적표를 받아들었다. 악화한 실적은 기업 신용등급을 끌어내릴 가능성이 크다. 신용등급이 나빠지면 기업들은 웃돈(고금리)을 주고 돈을 빌려야 한다.

기업들만의 문제로 끝이 아니다. 신용 리스크가 현실화해 자금조달이 어려워지면 기업 투자는 줄 수밖에 없다. 이는 고용 감소, 소비위촉, 실적악화라는 악순환 고리를 만들어 결국 나라 경제 근간까지 흔들 수 있다.

한국은행에 따르면, 7월 말 기업대출 잔액은 1218조7000억 원으로 한 달 사이 8조7000억 원이나 늘어난 것으로 나타났다. 이중 중소기업 대출이 982조5000억 원으로 집계됐는데, 지난달보다 4조9000억 원 늘었다.

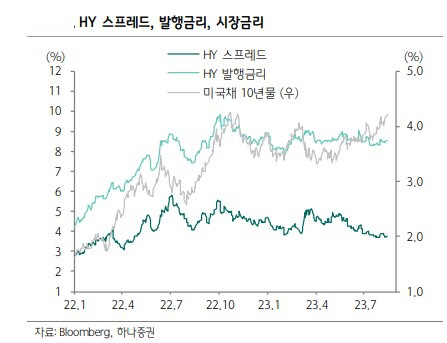

상단에 있는 금리(회사채 AA-, 21일 기준 4.520%)는 기업 활동의 발목을 잡는다. 제때 자금 조달을 못 하면 ‘신규 투자 위축 → 경영 악화(수출 감소) →자산 건전성 악화→ 신용등급 하락’의 악순환 고리를 만들 가능성이 크다.

그나마 대기업들은 현금성 자산이나 은행 빚으로 버틸 수 있지만, 중소기업들은 유동성 위기에 빠질 수 있다. 웃돈을 준다고 해도 회사채를 사려 하지 않아서다.

한국신용평가는 ‘2023년 상반기 정기평가 결과와 하반기 산업별 전망’을 통해 “(금리가)아직도 코로나19 팬데믹 초기였던 2020년 상·중반기와 비슷하다”라며 “자금시장 경색 국면이 해소된 것으로 보기 어렵다”고 설명했다.

특히 팬데믹 과정에서 급증한 정부 부채와 함께 부동산 PF발 부채 리스크가 해소되지 못한 상황에서 또 다른 부채 리스크가 부각되고 있다는 것이 문제다.

정부는 하반기 대중국 수출 개선을 통해 국내 수출경기 개선과 경기 회복 가속화를 기대했지만, 이번 중국 경기 불안으로 하반기 국내 수출경기에 적신호가 켜졌다.

실제로 8월 10일까지의 대중국 수출 증가율은 전년동기대비 25.9%로 전혀 회복될 기미가 보이지 않고 있다. 대중국 수출에 큰 영향을 주는 반도체 수출 역시 감소 폭은 줄었으나 전년동기보다 18.1% 줄었다.

박상현 하이투자증권 연구원은 “중국 경제의 불안은 궁극적으로 국내 경기로 전이될 공산이 높다”면서 “중국의 ‘질서있는 침체 리스크’로 하반기 국내 경기의 반등 동력이 크게 약화될 공산이 높아지는 동시에 원화 가치 약세 압력도 높아질 것”이라고 말했다.

이어 “더욱이 국내 역시 가계 부채를 중심으로 한 부채 리스크 우려가 커지고 있는 상황에서 중국의 ‘질서있는 침체 리스크’가 국내 신용위험을 높일 수 있음을 경계해야 할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)