"중국에 대한 과도한 대외 의존도 점진적으로 완화해야"

올해 하반기 주요국 경기의 디커플링이 예상되는 가운데 국내 경제에 우호적인 환경으로 전환되기 어려운 만큼 적극적인 정책 대응이 필요하다는 주장이 제기됐다. 특히 중국발 경기 둔화 충격을 완화하기 위한 노력이 시급하다는 지적이다.

현대경제연구원은 7일 '하반기 주요국 경기판단 및 전망-디커플링되는 주요국 경기 속 커지는 중국 리스크' 보고서를 통해 이같이 밝혔다.

최근 주요국 통화긴축 기조의 완화로 글로벌 경기 개선 기대감이 확대되고 있다. 그러나 글로벌 제조업 업황과 교역이 여전히 부진한 모습을 보여 향후 경기 향방에 대한 불확실성은 지속되고 있다.

주요국별로 살펴보면, 미국은 견조한 내수를 바탕으로 1% 후반 성장을 기록할 전망이다. 일본은 내수 중심 회복세 지속으로 1% 중반대 성장이 기대된다. 인도 역시 견고한 내수를 바탕으로 안정적인 성장을 지속할 것으로 관측된다. 베트남도 강력한 경기부양책으로 6% 중반 성장 목표를 달성할 전망이다.

반면 유로존은 생산과 소비의 위축 흐름이 지속되고, 고물가 현상까지 장기화하면서 성장세 둔화 흐름이 지속될 것으로 보인다.

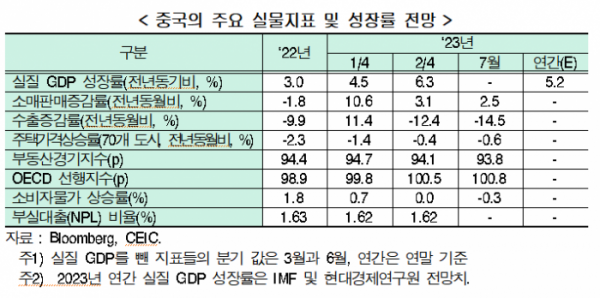

특히 중국은 기저효과와 정부정책으로 성장목표치(5%)를 힘겹게 달성할 전망이다.

중국 경제는 상반기 리오프닝(경제활동 재개)과 기저효과로 5% 중반대의 성장세를 기록했으나, 기대 이하의 보복수요로 소비회복이 둔화되는 가운데 대외 여건의 부진도 지속되고 있다.

하반기는 부동산 시장 침체로 실물경기 하방압력이 높아질 것으로 보인다. 다만 성장목표치 달성을 위한 정부의 정책지원이 급격한 성장 둔화를 제한할 것으로 관측된다.

이처럼 올해 하반기 인도와 베트남 등은 안정적 경기 흐름이 예상되는 한편, 중국 등은 경기둔화가 불가피할 것으로 전망되면서 주요국 경기 디커플링에 따른 외부 환경 불확실성이 더욱 확대될 것으로 우려된다.

이에 국내 경기 악영향을 최소화하기 위한 적절한 수출 전략의 구축이 필요하다는 게 연구원의 판단이다.

특히 중국의 실물경기 침체가 국내 외환시장에 미칠 부정적인 영향에 대한 모니터링을 강화하고, 중장기적으로는 대(對) 중국 디리스킹(De-risking) 전략을 준비해 중국발 경기둔화 충격을 완화하기 위한 노력을 병행해야 한다고 연구원은 강조했다.

이형석 현대경제연구원 연구위원은 "중국은 과도한 부채 누증 등 구조적인 취약성으로 부동산 경기의 부진이 장기화될 가능성이 높아 금융시장에 하방 압력으로 작용할 전망"이라며 "한ㆍ중 양국 간 외환시장 동조성이 높은 상황에서 중국의 외환시장 부진이 국내 외환시장으로 전이될 가능성에 유의해야 한다"고 밝혔다.

그러면서 "중국에 대한 과도한 대외 의존도를 점진적으로 완화하기 위해 차이나 플러스원(China Plus One) 등의 전략을 모색해야 한다"며 "또 새로운 수출 시장과 생산 거점을 주요 경제 권역별로 다각화하고 전략 광물을 선제적으로 개발하는 것이 필요하다"고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)