(출처=NH투자증권)

NH투자증권은 8일 코스맥스에 대해 ‘비수기가 뭔가요’라며 ‘매수’를 추천했다. 목표주가는 18만 원으로 높여 잡았다.

정지윤 NH투자증권 연구원은 “3분기 비수기에도 K-뷰티 인기와 수출 확대로 견조한 매출 흐름 보일 전망”이라며 “중국 화장품 시장 회복에 대한 보수적 입장 고수하나, 미국의 빠른 수익성 개선, 동남아 및 러시아 지역의 고성장은 긍정적 포인트”라고 전했다.

이어 “미국 및 동남아향 인디 고객사 수출 물량 증대가 지속되고 중추절을 기점으로 중국 단체 관광객 유입 및 H&B 채널 활성화 등을 감안해 올해와 내년 국내 법인 매출 성장률을 각각 22%, 11%로 수정 제시한다”며 “이에 따른 영업이익 추정치를 상향 조정한 데 기인한다”고 덧붙였다.

하반기는 해외 법인이 관건이란 분석이다. 특히 중국과 미국의 쇼핑 페스티벌 재고 축적 강도, 신규 고객사 유치 등에 따라 추가 실적 업사이드가 존재한다고 봤다.

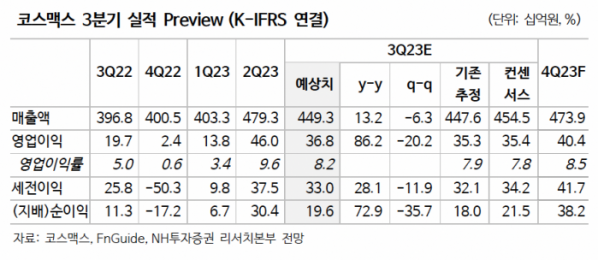

정 연구원은 “3분기 코스맥스의 실적은 연결기준 매출액 4493억 원, 영업이익 368억 원으로 각각 전년 동기 대비 13%, 86% 증가할 것”이라며 “비수기임에도 기존 추정치를 상회하는 실적을 전망한다”고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)