주가 하락 베팅 투자자 늘어…이달 전체 거래대금 공매도 비중 8.01%

“현대차 영업이익 기준 1조 원 손실 추정…노사관리 중요 변수”

올해 실적 질주본능을 이어가던 현대차·기아의 주가에 빨간불이 들어왔다. 최근 전기차 판매부진 우려와 함께 최대 1조 원의 영업손실이 발생할 수 있는 노조 파업 임박 소식까지 들려오면서 악재가 주가를 짓누르는 모습이다. 증권가에선 파업과 관련한 노사 관계가 실적과 주가에 변수가 될 수 있다는 전망을 내놓고 있다.

10일 금융정보업체 에프앤가이드에 따르면, 현대차의 3분기 영업이익 전망치는 3조4588억 원으로 지난해 같은 기간(1조5518억 원)보다 122.88% 증가할 것으로 예상된다. 기아도 지난해 7682억 원에서 올해는 2조7831억 원으로 262.28% 늘어날 것으로 전망한다.

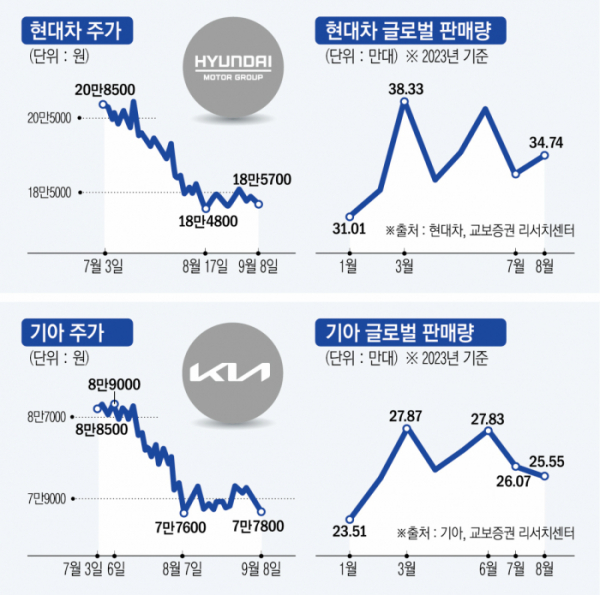

영업이익 전망은 지난해 같은 기간보다 크게 뛰지만 오히려 주가는 최근 하락세를 면치못하고 있다. 현대차는 7월 장중 21만 원을 최고점으로 하락하기 시작해 최근엔 18만 원대에 머물고 있다. 기아도 비슷한 시기 장중 8만9900원에서 8일 기준 7만7800원에 장을 마쳤다. 두 달여 만에 13.4% 내린 것이다.

주가 하락에 베팅하는 투자자들이 늘면서 전체 거래대금에서 공매도가 차지하는 비중도 지난달부터 크게 늘었다. 7월에 3.91%에 불과하던 공매도 거래대금 비중은 주가가 하락세를 타면서 8월엔 8.15%로 뛰었으며, 이달 1일부터 8일까지도 평균 8.01%를 기록 중이다.

증권가에선 전기차 판매부진 우려를 주가 하락의 이유 중 하나로 들고 있다. 현대차·기아의 전기차 전환 계획이 주요 브랜드 중 가장 늦다는 점도 주가 하락을 가속화하고 있다고 봤다.

김준성 메리츠증권 연구원은 “상반기 발표한 2030년 글로벌 판매 중 현대차·기아의 전기차 비중 목표치는 각각 34%, 37%였다”면서 “볼보, 렉서스, 캐딜락 등은 2030년 이전 100%, BMW나 포드, 랜드로버 등은 50~60% 목표를 제시하는 등 다양한 목표를 제시하는 가운데 현대차·기아의 장기 목표가 보수적으로 보인다는 점을 부인할 수 없다”고 설명했다.

김평모 DB금융투자 연구원도 “EV 성능이 뛰어나고 아무리 상품성이 높다고 하더라도, 소비자들이 기존 내연기관 브랜드에 가지는 이미지와 가격대는 쉽게 바뀌지 않는다”면서 “미국에서 현대차와 기아 브랜드는 준 프리미엄 이상의 브랜드로 가기에는 아직까지 한계가 뚜렷해 EV 가격 정책이 대대적으로 하향 수정되야 한다”고 설명했다.

아울러 현대차 노조 파업 임박 소식도 주가 하락세에 힘을 보태고 있다. 현대차 노동조합은 올해 임금 및 단체협약 교섭에서 난항을 겪자 13일과 14일 각 조 4시간 부분파업 계획을 세웠다. 파업이 실제 이루어진다면 지난 2018년 이후 5년 만이다. 기아 노조도 12일 쟁의 대책위원회를 열고 향후 투쟁 방침을 결정한다는 계획이다.

이처럼 현대차·기아의 파업 가능성이 고조되고 있는 가운데, 증권가에선 파업이 벌어진다면 현대차의 경우 최대 1조 원의 영업손실이 이어질 수 있다는 전망을 내놓고 있다.

강성진 KB증권 연구원은 “추석연휴 전 협상이 타결되지 않을 경우 파업이 장기화될 수 있다”면서 “2016년, 2017년 파업 사례를 참고할 때 현대차의 경우 영업이익 기준 1조 원 손실이 추정된다”고 말했다.

이어 강 연구원은 “반도체 부족이라는 공통의 생산 문제가 거의 해결된 가운데, 인플레이션으로 인해 노사관리가 향후 생산의 중요한 변수가 될 것으로 보인다”고 덧붙였다.

한편, 일각에선 현대차 주가가 여전히 상승 여력이 있다는 전망도 나온다. 전기차 판매량 둔화는 시장 수요 둔화일 뿐이라는 설명이다.

임은경 삼성증권 연구원은 “전기차 판매량 둔화는 시장 수요 둔화일 뿐, 현대차의 평균판매단가(ASP)는 구조적으로 상승 추세를 이어갈 것”이라면서 “영업이익은 지속적으로 증가해 2025년에는 분기당 5조 원, 주가는 30% 가량 상승할 수 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)