흥국증권은 14일 현대그린푸드에 대해 ‘성장가치주로 변화했다’며 ‘매수’를 추천했다. 목표주가는 2만 원을 신규제시했다.

박종렬 흥국증권 연구원은 “현대그린푸드는 지난 상반기에 이어 하반기에도 양호한 실적 흐름이 가능할 것”이라며 “3분기 매출액 6067억 원, 영업이익 304억 원으로 각각 전년 동기 대비 15.6%, 36.8% 증가할 것으로 예상한다”고 전했다.

이어 “엔데믹으로 전환되면서 단체급식, 식재, 외식사업의 매출 호조가 지속 되고 있다”며 “단체급식 부문에서는 외식물가 상승으로 인한 구내식당 수요 증가, 주요 고객사 공장 가동 확대 등으로 식수 인원이 증가하면서 매출 호조세를 보이는 중”이라고 덧붙였다.

식재사업 부문도 신규수주 확대와 기존 고객사 업황 회복에 따른 발주 증가가 호재로 연결되고 있다는 분석이다. 연간 연결기준 매출액 2조3000억 원, 영업이익 1071억 원으로 각각 전년 동기 대비 15.8%, 38.7% 증가할 거란 전망이다.

박 연구원은 “투자 포인트는 단체급식 주요 고객사의 업황 호조와 런치플레이션 등 양호한 영업환경, 단체급식 대형물건 다량 수주와 식재유통 영업력 확대에 따라 지속적으로 증가하는 신규 수주”라며 “B2C 분야의 리테일, 외식, 제조 등으로 사업영역을 확장하면서 확보된 성장성, 우수한 재무구조와 순현금 상태에 비해 저평가된 밸류에이션 등도 있다”고 설명했다.

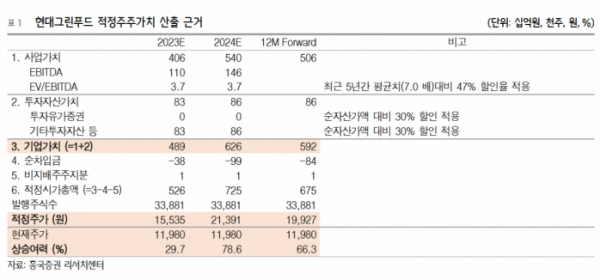

이어 “현재 현대그린푸드의 주가 수준은 12개월 선행 기준 주가수익비율(PER)과 주가순자산비율(PBR)이 각각 5.1배, 0.6배로 양호한 실적과 우수한 재무구조에 비해 지나치게 저평가된 상태”라며 “향후 5년간 10% 수준의 자사주 매입 및 소각을 진행할 것이고, 별도 현금배당 정책도 수립해 추후 발표할 예정”이라고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)