(출처=현대차증권)

현대차증권은 4일 현대위아에 대해 디스카운트 요인인 기계 손익 불확실성 해소 등 그룹 미래전략에 편승 하며 주가 회복이 기대된다고 말했다. 목표주가와 투자의견은 각각 9만5000원, 매수로 유지했다.

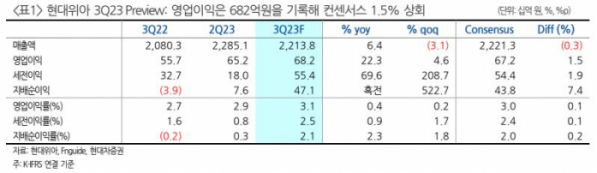

장문수 현대차증권 연구원은 “3분기 영업이익은 682억 원으로 컨센서스를 1.5% 상회할 전망으로 계절 비수기 외 상반기와 유사하게 구동·등속 중심 호조가 지속됐다”면서 “완성차 생산증가, RnA 수익성 개선으로 이익 개선이 지속되는 가운데 방산 추가 수주, 열관리 시스템 10월 전후 수주 등 모멘텀이 주가 지속 상승 요인”이라고 전했다.

이어 장 연구원은 “3분기 매출액 2조2000억 원, 영업이익 682억 원을 기록할 것으로 영업이익기준 컨센서스 672억 원을 1.5% 상회할 전망”이라면서 “부품 부문은 하이브리드 비중 확대로 소형 엔진 매출이 안정적으로 개선되는 가운데 구동·등속의 호조가 지속 되며 믹스 개선 중이며 기계 부문은 미국 전동화 공장 TnA 매출 본격화로 손익 개선 초입에 위치하고 있다”고 했다.

아울러 그는 “기계 손익회복이 가시화되고 그룹 전동화 전환 투자로 RnA 수주를 시작했으며 냉각수 모듈 양산 개시로 디스카운트 요인인 기계 손익 불확실성을 해소해 주가 회복이 기대된다”면서 “완성차 임단협 이후 인건비 상승분에 대한 계획대비 초과 비용은 4분기 반영 가능성 있으나 손익 턴어라운드 추세는 지속될 전망”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)