(출처=메리츠증권)

메리츠증권은 10일 한국전력에 대해 ‘요금 인상 초 읽기에 진입했다’며 ‘매수’를 추천했다. 목표주가는 2만8000원을 유지했다.

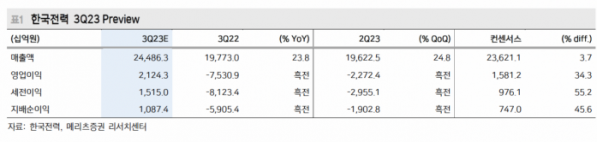

문경원 메리츠증권 연구원은 “3분기 한국전력의 실적은 기대대로 2조1000억 원으로 10개 분기만에 흑자전환을 기록하며 컨센서스 1조6000억 원을 상회할 것”이라고 전했다.

이어 “근 3개월 동안 유가 및 원가 상승 우려에 주가가 조정 받았으나, 이로 인한 요금 인상 기대감은 반영은 반영되지 않았다”며 “방어주로서의 매력에도 주목한다”고 덧붙였다.

계절적 요인으로 인한 판가 상승 이외에도 발전도매단가(SMP)의 하락과 원전 발전량 상승 등이 관찰되고 있다고 봤다.

올 4분기에도 흑자 유지(7269억 원)가 가능할 것으로 내다봤다. 총선 전 어려워 보였던 요금 인상론이 불안한 국제 유가에 힘을 얻고 있다는 분석이다.

문 연구원은 "오랜만의 흑전에도 불구하고 요금 인상론이 힘을 얻고 있다”며 “사우디 감산, 이스라엘-하마스 전쟁으로 인해 유가 변동성이 높아지고 있기 때문”이라고 설명했다.

이어 “WTI가 100달러 이상으로 상승한다면 재차 적자 전환이 예상된다”며 “문제는 2024년 말부터는 한전채 발행으로 적자를 감당할 수 없다는 것이다. 2022년 12월 한전채 발행 한도를 이미 늘린 상황에서 또 한번의 법 개정도 쉽지 않은 선택”이라고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)