(출처=NH투자증권)

NH투자증권은 12일 LG에너지솔루션에 대해 ‘긍정적인 시각이 필요한 시점’이라며 ‘매수’를 추천했다. 목표주가는 66만 원으로 기존 대비 8% 낮춰잡았다.

주민우 NH투자증권 연구원은 “중국의 배터리 업체 CATL의 주가하락에 의한 타겟 멀티플(Target multiple)을 12배에서 11배로 조정한 결과”라며 “이는 기술적인 조정이며 당사는 여전히 연말 2차전지 반등을 예상한다”고 전했다.

리튬가격이 손익분기점에 근접해감에 따라 연내 리튬 가격의 바닥이 확인되면서 양극재를 포함한 배터리 판가 역시 하락폭은 4분기부터 둔화될 거란 전망이다. VW, Renault 중심의 판매 둔화가 실적에 부정적 영향을 주고 있지만 미국 OEM(Tesla, GM)중심으로 4분기 판매 회복이 기대된다고 내다봤다.

매출액은 3분기를 저점으로 4분기부터 회복을 이어 나갈 것으로 보여 주가 역시 바닥을 통과할 것으로 예상했다.

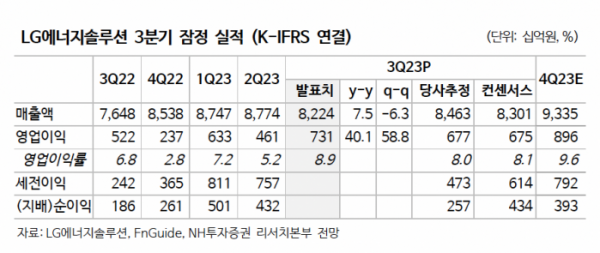

3분기는 우려를 뛰어넘은 호실적을 기록했다.

주 연구원은 “3분기 매출액은 8조2000억 원, 영업이익은 7312억 원으로 각각 전년 동기 대비 7%, 40% 증가했다”며 “컨센서스 대비 각각 -1%, 8%를 기록했다”고 전했다.

이어 “첨단제조 생산 세액공제(AMPC)가 2160억 원으로 당사 예상치 1700억 원을 뛰어넘은 것이 호실적의 배경”이라며 “GM의 생산회복과 함께 9월 신차 인도가 시작되며 AMPC에 긍정적 영향을 줄 것”이라고 설명했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)