신한투자증권, 투자의견 '매수'ㆍ목표주가 9만5000원 유지

신한투자증권은 20일 롯데쇼핑에 대해 본업의 양호한 흐름 속 자회사 구조 혁신이 기대된다며 투자의견 '매수', 목표주가 9만5000원을 유지했다.

조상훈 신한투자증권 연구원은 "3분기 매출과 영업이익은 3조8200억 원, 1424억 원을 기록하며 컨센서스에 부합할 것으로 예상한다"며 "백화점의 감익이 이어진 점은 아쉬우나 이를 할인점과 슈퍼가 상쇄할 것"이라고 분석했다.

조 연구원은 "롯데쇼핑은 유통산업의 저성장과 궤를 같이하며 대부분의 채널에서 실적이 부진했고 해마다 손상차손이 발생하며 2017년부터 5년 연속 당기 순손실을 기록했다"며 "하지만 올해부터는 본업에서 변화가 감지되는 가운데 자회사 구조 혁신도 기대된다"고 밝혔다.

그러면서 "백화점은 높은 기저 부담에도 양호한 실적이 기대된다"며 "과거 약 2~3% 비중을 차지했던 외국인 관광객이 최근 회복되고 있는 점은 고무적이다"라고 설명했다.

이어 "할인점과 슈퍼는 조직 통합에 따른 비효율 제거 및 원가율 개선이 기대된다"며 "이커머스는 수익성 위주 경영으로 선회하며 내실을 다지는 가운데, 버티컬 커머스 확대와 오카도 CFC 오픈을 통해 차별화를 이룩하고 있어 긍정적이다"라고 덧붙였다.

또 "홈쇼핑과 하이마트는 구조 혁신을 통한 체질 개선이 진행되고 있다"고 했다.

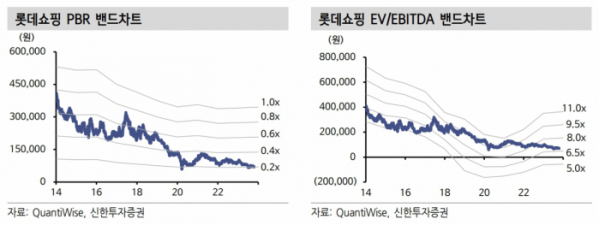

조 연구원은 "하반기 본업의 실적이 양호할 것으로 예상되고 체질 개선 효과가 가시화되고 있다"며 "현재 역사상 최저 수준의 밸류에이션(PBR 0.2배)인데, 밸류에이션 재평가를 위한 관건은 양호한 본업의 지속 가능성과 구조조정 효과의 가시화, 그리고 북 밸류(Book Value)에 대한 신뢰성이다"고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)