다올투자증권은 23일 현대건설에 대해 현금소진 속도는 빨라졌으나 업계 내 최상위권의 신용도와 보유 현금으로 안정성을 유지 중이라고 말했다. 목표주가와 투자의견은 각각 4만8000원, 매수로 유지했다.

박영도 다올투자증권 연구원은 “3분기 매출액 7조6202억 원, 영업이익 2455억 원으로 당사 추정치를 상회했는데, 시장 컨센서스도 각각 10.5%, 13.6% 상회했다”면서 “현대건설의 주택 부문과 현대엔지니어링의 해외 그룹 공사가 매출액 증가에 크게 기여 했는데, 국내 주택의 경우 2020~2021년의 착공 증가 시점 물량의 준공 시점이 근접함에 따라 매출 인식 속도가 빨라져 계절적 비수기 효과를 뛰어넘는 매출을 시현했다”라고 전했다.

이어 박 연구원은 “매출 증가에 비해 이익의 개선은 더딘 상황으로 업계 전반에 걸쳐 발생했던 골조 공기 지연이 마감에 영향을 미치고 있어 이익 개선에 제약이 있다”면서 “책임준공으로 공기 준수에 대한 부담이 가중된 가운데 재무적 여력이 있는 경우 추가 원가 투입을 통해 공기를 제어하고 있는데, 이러한 상황은 2024년 상반기 정도까지 영향을 미칠 것으로 판단한다”라고 했다.

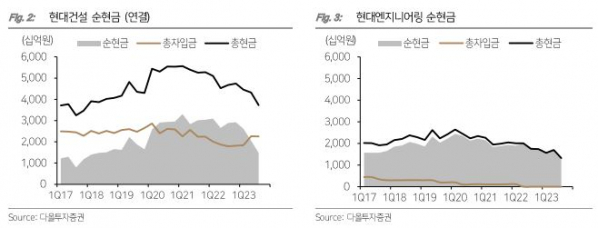

다만 그는 “2023년 하반기는 미분양 또는 분양 연기 현장들이 늘어나 건설업 전반에 걸친 현금 소진 속도가 ᄈᆞᆯ라질 수 있는 시기로 분양불사업장도 분양 성과가 좋더라도 단기에 현금 미스매치가 발생할 수 있다”면서 “동사의 순현금은 지난 분기 대비 5817억 원 감소했지만, 업계 내 최상위 신용등급을 보유하고 있고 당초 보유 현금의 규모도 상당했기 때문에 여전히 1조4756억 원 수준의 순현금을 보유하고 있다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)