(자료=다올투자증권)

다올투자증권은 27일 현대로템에 대해 2024년 실적 확인과 후속 수주가 필요하다고 말했다. 목표주가와 투자의견은 각각 4만 원, 매수로 유지했다.

오지훈 다올투자증권 연구원은 “3분기 매출 9270억 원, 영업이익 411억 원으로 컨센서스를 하회했다”면서 “레일과 에코플랜트의 이익은 2분기 수준으로 디펜스는 K2 전차 캡필러 수출이 2분기 11대에서 7대로 줄어드는 것은 이미 알려진 상황이었지만 추정과 실제의 수익성 괴리가 발생했다”고 전했다.

이어 오 연구원은 “4분기에 K-2 수출이 없으며, 2024년 56대 K-2 수출에서 진행률 인식이 일부 있지만 3분기의 수출 1750억 원에서 크게 줄어들었다”면서 “K-2 전차 폴란드 납품은 2024년에 56대, 2025년에 98대로 실적 점프업이 기다리고 있으며 2024년의 56대 중 4대는 내년 1분기 납품 기준 매출 인식이어서 특히 내년 1분기의 실적이 기대된다”라고 했다.

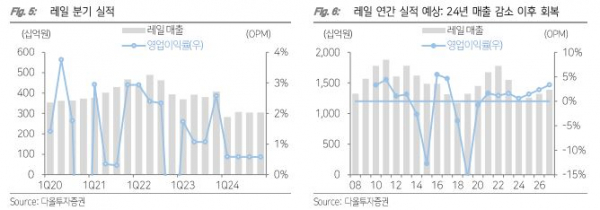

아울러 그는 “다만 2024년에 2020년의 레일 수주 부진에 따른 매출 감소를, 최근 계열사 수주가 늘어난 에코플랜트가 어떻게 상쇄해줄 것인지가 관건”이라면서 “올해 5조2000억 원을 수주한 레일의 잔고는 11조7000억 원에 달해 2025년부터는 레일의 회복이 기다리고 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)