(출처=현대차증권)

현대차증권은 2일 한국타이어엔테크놀로지에 대해 ‘완전 무대를 뒤집어 높으셨다’며 ‘매수’를 추천했다. 목표주가는 6만5000원으로 기존 대비 18.2% 높여 잡았다.

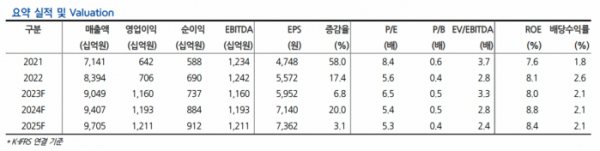

장문수 현대차증권 연구원은 “한국타이어엔테크놀로지의 3분기 영업이익은 전년 동기 대비 106.0% 증가한 3964억 원으로 컨센서스를 49.9% 상회했다”며 “대전공장 화재에도 설비 이전에 따른 손실 최소화, 윈터 타이어 부진에도 올웨더로 수요를 방어했다”고 전했다.

이어 “전년동기 볼륨은 유사했으나, 판가 상승분 반영과 낮아진 투입원가로 수익성이 크게 개선됐다”며 “경기 둔화로 볼륨 성장 기대는 낮아졌지만, 우려했던 탑티어(Top-tier)의 가격 인하 조짐은 보이지 않고 있어 높아진 수익성은 2024년 상반기까지 유지 지속될 전망”이라고 덧붙였다

장 연구원은 “수요 전망 부담에도 수익성 방어를 통한 견조한 이익 달성이 기대된다”며 “북미 시장 수요 회복을 대비한 테네시 공장 증설이 2023년 11월부터 집행됨에 따라 2026년 양산을 목표로 정체된 CAPA 증가 속도에 탄력을 붙일 전망”이라고 말했다.

북미 유통 재고 안정화와 유럽 올웨더 호조가 지속되며 시장내 점유율을 확대, 매출 성장세가 지속될 거란 예상이다. 또 해상 운임비 하락세는 상당부분 반영되었으나 투입 원가 하락이 연말까지 지속되며 올 4분기에도 수익성 호조를 지속할 것으로 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)