하이투자증권은 7일 엘앤에프에 대해 ‘실적 개선 기대감은 내년으로’라며 ‘매수’를 추천했다. 목표주가는 25만 원으로 하향조정했다.

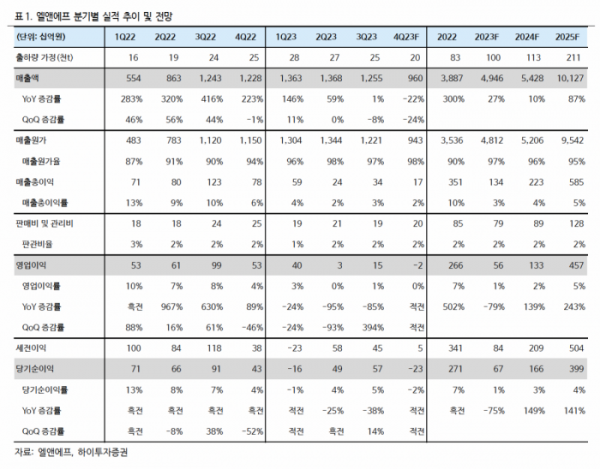

정원석 하이투자증권 연구원은 “엘앤에프의 3분기 실적은 매출액 1조2600억 원, 영업이익 148억 원으로 각각 전년 동기 대비 1% 증가, 85% 감소했다”며 “영업이익률 1.2%로 부진한 흐름이 이어지면서 시장 기대치를 하회했다”고 전했다.

이어 “3분기 양극재 출하량은 전분기 대비 약 7% 감소했다”며 “테슬라가 사이버트럭과 모델3 하이랜드 등의 양산을 위한 공장 업그레이드로 인해 생산량이 일시적으로 축소되면서 주력 고객사인 LG 에너지솔루션의 원형전지 출하량이 감소했기 때문”이라고 덧붙였다.

4분기에도 전방 수요 둔화의 여파로 추가적인 실적 악화는 불가피할 거란 전망이다.

정 연구원은 “최근 전세계 금리 인상 기조와 경기 둔화 우려, 러시아-우크라이나 및 이스라엘-팔레스타인 전쟁 등 매크로 불확실성이 높아지고 있어 자동차 수요에 부정적인 요인들이 부각되고 있다”며 “특히 VW, GM, Ford 등 주요 완성차 제조사들은 전기차의 극심한 가격 경쟁으로 인해 수익성 측면에서 어려움을 겪고 있음을 토로하며 신차 출시 계획들은 연기하는 분위기”라고 말했다.

이어 “올해부터 IRA 법을 시행 중인 북미 전기차 수요는 상대적으로 견조하나 고금리 기조와 경기 불확실성으로 인해 테슬라 내에서도 삼원계 배터리를 채택한 고가 차량보다는 LFP 배터리 기반의 중저가 차량 중심으로 수요가 집중되는 분위기”라고 설명했다.

정 연구원은 “4분기 양극재 출하량은 전방 수요의 불확실성과 더불어 연말 재고 조정 가능성까지 높아짐에 따라 전분기 대비 약 20% 감소할 것으로 전망된다”고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)