하나증권, 투자의견 ‘매도’ 유지…목표주가 42만원으로 하향

하나증권은 8일 에코프로에 대해 사실상 밸류에이션 공백 상태라며 투자의견 ‘매도’를 유지하고, 금리 상승에 따른 현재가치 할인을 반영해 목표주가를 기존 42만 원으로 하향조정했다.

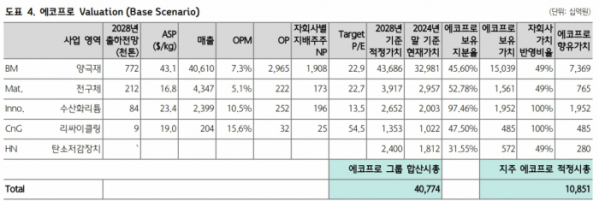

김현수 하나증권 연구원은 “BM의 장기 내재 가치는 32조9000억 원(금리 상승 및 가중평균자본비용(WACC) 상승으로, 현가 할인한 시가총액 감소 반영)이며, 이 중 지주사의 향유 가치는 7조4000억 원이다(보유 지분율 및 상장 자회사 할인율 적용)”라고 평가했다.

그러면서 “머티리얼즈의 경우 2조5000억 원으로 상장하겠으나, 미국 FTA 체결국 내 전구체 공급 부족에 따른 장기 실적 성장성을 감안할 때, 현재 가치 할인한 적정 가치는 2조9000억 원이라고 판단한다”며 “2조9000억 원 중 지주사 향유 가치는 8000억 원이다”라고 설명했다.

또 김 연구원은 “에코프로 이노베이션의 경우, 수산화리튬 가격이 지난 4년간 급등락(6달러 → 82달러 → 22달러)하는 국면에서 극심한 수익성 변동성을 보여주고 있음을 고려해야 한다”며 “리튬 산업의 가격 및 마진 변동성으로 인해 미국 앨버말(Albemarle), 중국 강봉리튬(Ganfeng Lithium) 등의 12개월 선행 주가수익비율(2M Fwd P/E)은 7.5배 불과하다”라고 진단했다.

김 연구원은 “에코프로 이노베이션의 경우 그룹사 순환 생태계 보유 고려해 글로벌 리튬 기업 대비 80%의 밸류에이션 프리미엄을 부여해 적정 가치 2조 원을 도출했다”며 “이외 기타 자회사들의 가치 합산한 지주사 에코프로의 가치를 현가 할인하면 10조9000억 원이 도출된다”고 했다.

이어 “현 시총 22조9000억 원과의 격차를 감안하면, 현 주가는 사실상 밸류에이션 공백 상태다”라고 덧붙였다.

김 연구원은 “이러한 밸류에이션 변수의 공백은 극심한 주가 변동성을 야기한다”며 “‘시장의 변동성은 벌금이 아니라 입장료(Morgan Housel)’라 했으나, 이는 주가가 본질 가치로 상승 수렴하는 과정에서 유효한 정의다. 본질 가치를 초과한 버블의 영역에서 변동성 전투 참전은 결국 벌금으로 돌아올 뿐이다”라고 지적했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)