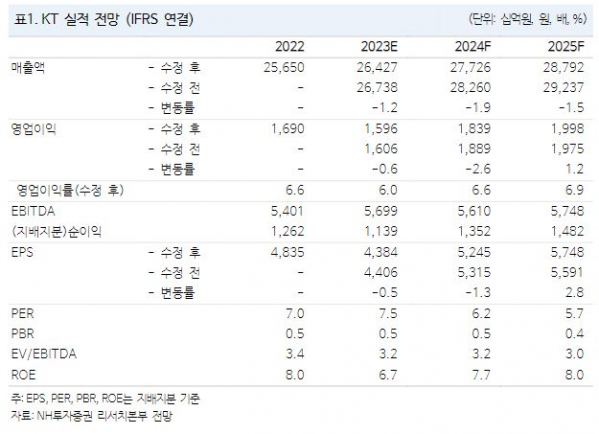

(출처=NH투자증권)

NH투자증권은 8일 KT에 대해 통신 사업의 안정성과 주요 자회사의 성장이 조화롭게 자리잡고 있다며, 최근 발표한 배당성향 50% 유지도 긍정적 모멘텀이라고 말했다. 목표주가와 투자의견은 각각 4만4000원, 매수로 유지했다.

안재민 NH투자증권 연구원은 “통신 본업이 캐시카우로서 안정적 실적을 내고 있고, 에스테이트, 콘텐츠, BC카드 등 사업의 성장이 조화롭게 나타나고 있다”면서 “동사가 강점을 가진 B2B 영역에서의 성과가 IT 역량 강화로 더욱 성장을 만들어 낼 것으로 전망하며, 2024년에도 통신 3사 중 실적 성장이 가장 두드러질 전망”이라고 전했다.

이어 안 연구원은 “KT의 3분기 실적은 매출액 6조7000억 원, 영업이익 3219억 원을 기록했다”면서 “영업이익은 임단협 관련된 비용 1400억 원과 콘텐츠 소싱비용 평활화 금액 500억 원의 영향으로 기존 추정치인 3466억 원 및 시장 컨센서스 3887억 원을 하회했다”라고 했다.

아울러 그는 “무선 매출액은 1조7100억 원으로 무선 ARPU가 통신3사 중 유일하게 성장하고 있고, 높은 수준을 유지하고 있어 전체 매출 성장을 견인했다”면서 “인건비는 임단협 영향으로 약 1000억 원 정도의 일시 비용이 발생해 1조1900억 원으로 증가했지만 판매비는 플래그십 단말기 출시에도 불구하고 6364억 원으로 양호하게 컨트롤 되고 있다”고 말했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)