(출처=NH투자증권)

NH투자증권은 9일 에스엠에 대해 신인 ‘RIIZE’를 통해 확인한 에스엠의 매니지먼트 역량에 주목해볼 시점이라고 말했다. 목표주가는 기존 17만 원에서 16만 원으로 내려잡고, 투자의견은 매수로 유지했다.

이화정 NH투자증권 연구원은 “최대주주 이슈 및 산업 전반에 대한 인적 리스크(마약 등) 우려가 주가에 선제적으로 반영됐다”면서 “주가가 부진한 반면, 동사는 신인 ‘RIIZE’를 통해 특유의 매니지먼트 역량까지 재차 증명했으며 2024년 상반기 데뷔 예정인 걸그룹에 대해서도 기대해볼만 하다”라고 전했다.

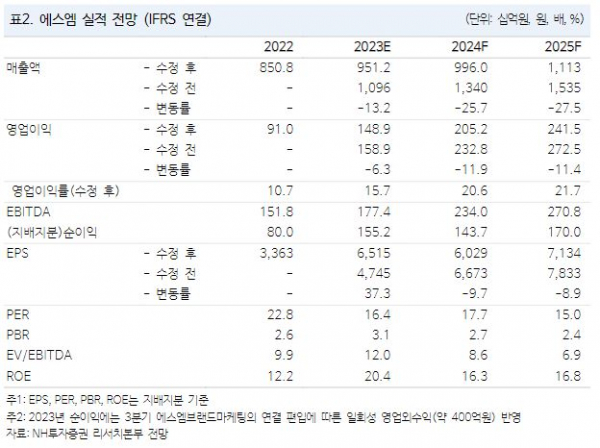

이어 이 연구원은 “3분기 연결 매출액 2663억 원, 영업이익 505억 원으로 컨센서스에 부합했다”면서 “영업이익률 19%로 상반기 대비 대폭 성장한 점에 주목해야 한다”라고 했다.

아울러 그는 “음반이 가져온 규모의 경제 효과도 있지만 공연 대행을 자회사인 드림메이커가 아닌 외부 프로모터가 진행하게 되면서 순매출 인식 공연이 늘어난 점이 주효했다”면서 “팝업스토어 MD 일부는 딜리버리가 지연된 탓에 다음 분기에 인식될 예정”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)