생애주기 금융강화 필요...청년의 꿈, 노후준비를 위해

가계재무 관리·생애 재무설계 없어

사회 초년생 시절 재무교육 못 받아

노후·은퇴후 준비도 턱없이 부족

미·일 세대별로 체계적 교육 마련

우리나라 금융교육은 돈을 어떻게 쓰고 노후 자금관리에 대한 준비 같은 재무 및 예산관리 콘텐츠가 부족한 것으로 조사됐다. 디지털 금융과 관련된 자료는 노년층 위주로 개발됐고, 실제 디지털 금융을 활발히 사용하는 청년기, 중·장년기를 대상으로 하는 자료는 상대적으로 적었다. 금융교육 효과를 높이기 위해 생애주기에 따른 금융교육 콘텐츠 개발이 필요하다는 지적이다.

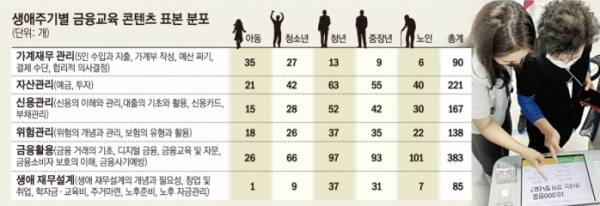

21일 한국금융소비자보호재단 윤민섭, 김은미, 권순채 연구원이 발간한 ‘금융교육 콘텐츠의 체계적 관리 및 개발에 관한 연구’논문에 따르면 생애주기별 금융교육 콘텐츠 표본 분포 현황 결과 가계재무 관리 및 생애 재무설계 주제를 대상으로 하는 교육자료는 전체적으로 많지 않았다.

논문은 금융위원회와 금융감독원이 제공한 금융교육 콘텐츠를 대상으로 생애주기별 콘텐츠 분포도를 확인했다. 생애주기는 아동기, 청소년기, 청년기, 중·장년기, 노년기의 5단계를 기준으로 나눴다. 금융교육 콘텐츠는 △가계재무 관리 △자산 관리 △신용 관리 △위험 관리 △금융 활용 △생애 재무설계의 6개로 구분했다.

그 결과 가계재무 관리 주제에 대한 교육 콘텐츠(90개) 생애 재무와 관련한 콘텐츠(85개)가 가장 적었다.

가계재무 관리 콘텐츠의 경우 아동기, 청소년기 대상에 몰렸고, 연령대가 높아질수록 콘텐츠가 부족했다. 청년과 중장년층의 경우 가계부 작성과 예산짜기 같은 구체적인 재무와 예산관리 콘텐트가 전무했다. 결국 사회생활을 시작하고 가정을 꾸리는 시기에 재무적 교육을 제대로 받을 수 있는 기회가 없는 것이다.

수입과 지출에 대한 교육자료도 연령대가 높아질수록 빈약했다. 예산 계획을 수립하고 이행하는 것과 관련된 콘텐츠는 전 연령대에서 동일하게 찾아보기 힘들었다.

생애재무와 관련한 콘텐츠는 전 금융교육 콘텐츠 중 가장 열악했다.

특히 아동과 청소년 시기에 생애주기와 연관된 재무 교육 콘텐츠는 거의 전무했다. 당장 대학에 들어가 학자금 대출을 받고, 교육비를 어떻게 지출해야 하는지 청소년기에 사전 학습이 되지 않고 있다는 의미다. 노년층의 경우에도 노후 준비나 자금관리와 같은 필요한 금융교육 콘텐츠들이 매우 적어 은퇴 후 재무관리에 대한 준비가 턱없이 모자랐다.

윤민섭 연구원은 “예산 계획을 수립하고 이행하는 것에 대한 자료는 전 연령대에 거의 없다”며 “특히 한국의 노인 빈곤율은 2018년도 45.7%로 디지털 금융에 대한 교육 이외에도 재무 관리 등에 관한 교육이 시급하나, 가계재무 관리 관련 자료가 거의 없는 것은 심각한 문제”라고 꼬집었다.

디지털 금융 콘텐츠에 관한 의미있는 집계도 나왔다. 조사 결과 디지털 금융 관련 자료의 경우 노년기를 대상으로 한 자료가 가장 많았다. 하지만 정작 디지털 금융을 활발히 사용하는 청년기, 중장년기 대상 자료는 미흡해 실수요자 교육을 위한 콘텐츠 개발이 필요한 상황이다.

국내와 달리 해외는 기초 연구를 통해 금융교육 콘텐츠 개발에 대한 구체적인 방향성을 갖고 있다. 미국의 경우 연방법률이 연방 각 부 협력위원회로서 연방금융교육위원(FLEC)의 설립을 규정하고, 금융이해력 및 금융교육 촉진을 위한 국가 전략을 개발하도록 명시하고 있다. 미국 예산관리국은 연방정부 차원에서 금융교육에 막대한 비용을 투입했다. 그런데도 금융교육의 낮은 실효성과 비효율성이 개선되지 않자, 재무부에 효율화 방안을 도출할 것을 2017년에 지시했다.

일본은 금융청 산하 금융경제교육연구회를 설치해 향후 금융교육 방향에 대해 논의하고 2013년에 생활 기술로 최소한 습득해야 할 금융교육 보고서를 발표했다. 2015년에는 최소한 배워야 할 금융이해력 4가지를 제시하고 이를 연령대별로 제시한 지도를 발표했다. 일본의 금융이해력 지도는 지식, 태도, 기술로 구분하지는 않았지만, 내용에 이 세 가지가 모두 포함돼 있다. 생애주기별로 가계 관리, 생애 설계, 금융지식 및 금융경제 사정의 이해와 적절한 금융 상품의 이용 선택, 외부 도움의 적절한 활용 부문으로 구성돼있다. 이를 통해 각 세대별로 배워야 할 내용과 목표를 명확히 제시함으로써 보다 효과적이고 효율적인 금융교육을 추진하는 것이 가능해졌다.

윤 연구원은 “우리나라도 금융역량 지도를 바탕으로 금융교육의 효과 제고를 위해 노력해야 한다”며 “금융교육을 위한 국가 전략을 구체적으로 마련 및 실행해야 한다”고 주장했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)