이베스트투자증권, 투자의견 ‘매수’·목표주가 7만8000원 유지

이베스트투자증권은 22일 E1에 대해 과도한 저평가와 강력한 배당이 매력이라며 투자의견 ‘매수’, 목표주가 7만8000원을 유지했다.

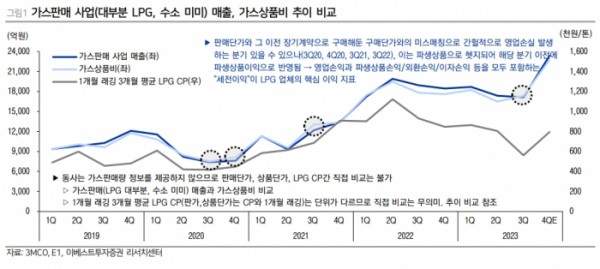

성종화 이베스트투자증권 연구원은 “LPG 영업(실물 + 헷지용 트레이딩), LPG 운반선 대선사업 등에서의 안정적인 수익구조

와 강력한 배당 매력을 감안할 경우 동종 그룹(Global Peer)는 물론 SK가스 대비로도 멀티플(Multiple) 할인 수준은 과도하다고 판단한다”며 “지금은 배당시즌이 임박한 시기라는 점도 염두에 둘 만한 포인트라 판단한다”고 평가했다.

성 연구원은 “배당정책은 별도순이익 대비 배당성향 15% 이상, 별도순이익이 전년 대비 마이너스(-) 시기에도 배당액은 축소하지 않고 배당성향을 상향해 최소한 배당액 유지다”라며 “작년 주당 배당금 3600원(전액 연말배당)의 별도순이익 대비 배당성향은 15%로서 회사 배당정책의 로우 리미트(Low Limit)였다”고 했다.

그러면서 “따라서, 올해는 배당성향을 Low Limit으로 유지하더라도 별도 순이익이 증가하면 그만큼 배당액도 증가하게 된다”며 “올해 별도순이익은 2200억 원 정도로서 전년 대비 60% 가까이 대폭 증가할 것으로 예상하며 이에 따라 올해 주당 배당금도 5700원으로 대폭 증가할 것으로 예상한다”고 전망했다.

또 성 연구원은 “중간배당(주당 배당금 700원)을 제외한 연말배당 예상액만 5000원으로서 현재주가 대비 배당수익률은 8.5%에 달할 것으로 예상한다”며 “동사 순이익은 내년에는 전년 대비 숨을 고른 후 2025년부터 다시 상승 추이를 시현할 것으로 예상하나 내년 배당액은 최소한 올해 수준이 유지될 것으로 예상한다”고 예상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)