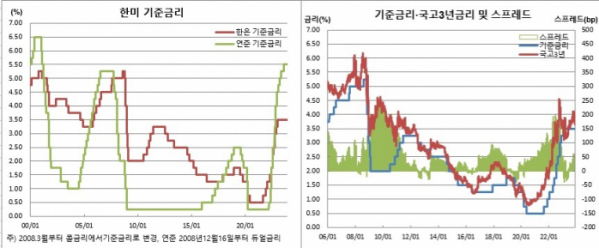

2018~2019년 중 -35.1bp~17.4bp 사이 등락, 현 수준 14.4bp는 과거 대비 상단

가계부채 증가, 총선 및 매파 금통위원 퇴장, 연초 국고채 발행물량 확대 등 주목

한국은행에 이어 미국 연준(Fed)의 기준금리 인상 사이클이 사실상 종료된 것으로 보인다. 한미가 동시에 통화정책 휴지기에 돌입하면서 채권시장도 적정금리 수준 찾아가기를 모색할 전망이다.

어느 선이 적정금리냐는 그때그때마다 다르다. 단순비교하기에는 한계가 있는게 사실이지만 결국 과거사례를 되돌아볼 수밖에 없겠다.

한국과 미국이 동시에 금리인상 사이클을 종료하고 통화정책 휴지기에 들어간 시기를 보면 가깝게는 2018년 11월30일부터 2019년 7월17일까지(한국은행 기준, 이하 동일)가 있고, 좀 더 멀리는 2006년 8월10일부터 2007년 7월11일까지가 있다. 각각 1년여간 금리동결을 이어간 시기다. 기준금리 수준은 2019년엔 1.75%였으며 2007년엔 4.50%였다.

이 시기를 한은이 의식하는 장단기금리차인 국고채 3년물과 기준금리간 격차로 비교해보면 2019년의 경우 평균치는 마이너스(-)3.7bp였으며 하단과 상단은 각각 -35.1bp와 17.4bp였다. 2007년의 경우 평균치는 38.9bp였으며, 하단과 상단은 7bp와 86bp였다.

다만, 2019년엔 이후 한미가 동일하게 금리인하에 나선 반면, 2007년엔 이후 한은이 추가 금리인상을 단행했다는 점이 다르다. 한은과 Fed의 향후 방향성은 금리인하에 가깝다는 점에서 현시점에서는 2019년을 주목할 수밖에 없겠다.

21일 기준 장단기금리차는 14.4bp를 기록 중이다. Fed가 최근 마지막 금리인상을 단행했던 7월26일 이후부터 이달 21일까지 평균치는 34.9bp다.

2019년과 비교할 경우 여전히 상단에 위치한 수준이다. 이에 따라 국고채 3년물 금리가 추가 하락할 룸은 있어 보인다. 다만, 지난달 26일만 하더라도 60.4bp에 달했다는 점을 감안하면 최근 축소 추세가 가파르다. 아울러 향후 상당기간 기준금리가 현 수준에 머물 공산이 크다는 점에서 국고채 금리 하락 속도는 더뎌질 수밖에 없겠다.

채권시장이 향후 금리인하 시점을 가늠키 위해 온통 대내외 물가에 주목하는 양상이다. 중앙은행의 물가안정목표인 2% 수준을 언제쯤 달성하느냐에 따라 인하 시점이 달라질 수 있어서다.

다만, 높은 금리수준의 장기 지속(higher for longer·H4L) 가능성을 지지할 다양한 변수들도 고민해 볼 필요가 있다는 입장이다. 우선 간과해선 안될 문제는 가계부채 증가다. 한은이 이번 금리인상 사이클을 시작한 2021년 하반기 인상배경이 바로 가계부채 급증이었기 때문이다.

최근 한은 발표를 보면 올 3분기중 가계부채 규모는 1875조6237억원으로 1년만에 사상최고치를 갈아치웠다(가계신용 기준). 한은의 이번 인상 사이클에서 첫 인상이 있었던 2021년 3분기(1845조5395억원)와 비교해서도 30조842억원(1.6%)이 급증한 것이다. 그러잖아도 올 1분기 기준 국내총생산(GDP) 대비 가계부채 비중은 101.5%에 달해 경제규모를 뛰어넘고 있다. 또, 스위스(128.0%), 호주(110.6%), 캐나다(101.9%)에 이어 국제결제은행(BIS)이 비교 가능한 세계 43개국 중 4위를 기록 중이다.

경제외적 변수도 있다. 내년 4월10일 22대 국회의원 선거(총선)가 예정돼 있다. 총선을 앞두고 금리를 변경하기는 좀처럼 쉽지 않았다는게 과거사례다. 또, 내년 4월20일까지는 금융통화위원 중 매파로 분류되는 조윤제, 서영경 위원이 건재하다. 다만 차기 금통위원들은 비둘기파(통화완화파)로 채워질 공산이 커 보인다. 각각 기획재정부 장관과 대한상공회의소 회장 추천 몫이다.

수급문제도 채권금리를 언제든 상승하게 할 수 있는 변수다. 특히 연초엔 어김없이 국고채 발행물량이 증가해 왔다. 재정 조기집행을 통해 경기 안정 내지 부양을 꾀하기 위해서다. 올해의 경우도 올 6월까지 국고채 발행물량을 보면 연간계획대비 58%를 넘은바 있다.

이밖에도 대내적으로는 부동산 프로젝트파이낸싱(FP) 등을 둘러싼 시한폭탄이 내년 총선 이후 터질수 있다는 우려도 있다. 대외적으로는 특히 미중간 갈등을 주목할 필요가 있겠다. 특히 내년 1월13일 대만 총선이 치러진다. 그 결과에 따라 미중 갈등 양상이 달라질 수 있겠다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)