2021년 설립된 A사는 2021년 결산 결과 자산총액 600억 원으로 2022년 처음으로 외부감사 대상이 됐고, 2022년 4월 30일 초도 감사계약을 B 회계법인과 체결했다. 2022년 결산결과 올해도 외부감사 대상에 해당한 A사는 계속감사 기업이므로 사업연도 개시일로부터 45일 이내에 감사인을 선임했어야 했으나 시일을 넘긴 4월 29일에 외부감사인을 C 회계법인으로 변경해 감사계약을 체결했다.

2021년 말 자산총액이 900억 원이었던 기타비상장주식회사 D사는 감사가 선정한 회계법인과 2022사업연도 감사계약을 체결했다. 급격한 성장·합병으로 지난해 말 자산총액이 5100억 원이 된 D사는 외부감사법상 대형비상장주식회사가 됐으므로 감사가 감사인선임위원회 승인을 받아 연속 3개 사업연도에 동일 회계법인을 선정해야 하는 절차를 위반하고 지난해와 같이 감사가 선정한 회계법인과 2023사업연도 감사계약을 체결했다.

해당 사례들은 금융감독원이 14일 발표한 외부감사인 선임 위반 사례다. 금감원은 회사 유형별로 감사인 선임 기한과 절차가 다르며, 법규상 요구사항을 위반한 경우 감사인이 지정될 수 있다는 점에 유의할 것을 당부했다.

금감원에 따르면 올해 감사인 선임기한 및 절차를 위반한 외부감사 대상 법인은 112사로, 지난해 189사 대비 40.7% 감소했으나 여전히 감사인 선임제도에 대한 이해 부족으로 위반 사례가 나오고 있다고 지적했다.

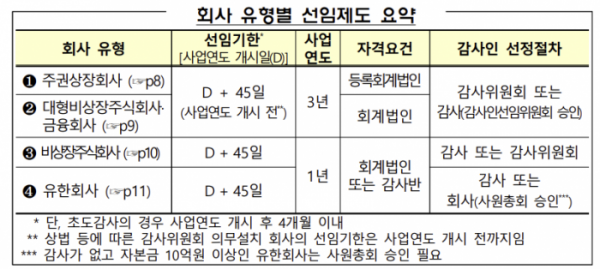

금감원이 안내한 유형별 외부감사인 선임제도 유의사항에 따르면 주권상장회사는 41개 등록 회계법인만 감사인으로 선임해야 하며, 연속 3개 사업연도 동일 감사인과 감사계약을 체결 및 유지해야 한다.

금융회사와 전기 말 기준 자산총액이 5000억 원 이상인 대형비상장회사는 감사위원회 또는 감사인선임위원회의 승인을 받은 감사가 선정한 회계법인만을 감사인으로 선임해야 하며, 주권상장회사와 같이 연속 3개 사업연도 동일 감사인과 감사계약을 체결 및 유지해야 한다.

비상장주식회사의 경우, 최초로 외부감사법에 따른 감사를 받는지에 따라 선임기한이 다르며, 계속감사를 받은 회사는 감사인 선임 기한에 대한 계도기간 종료로 선임기한을 미준수하면 지정될 수 있다.

당기에 처음으로 외부감사대상이 된 초도감사회사는 사업연도 개시일 이후 4개월 이내에 감사인을 선임해야 하고, 전기에 외부감사를 받았고, 당기에도 외부감사를 받는 계속감사 회사는 사업연도 개시일 이후 45일 이내에 감사인을 선임해야 한다.

유한회사는 감사가 있는 경우 비상장주식회사와 사실상 같다. 다만, 감사가 없는 경우 회사가 선정하고, 자본금 10억 원 이상인 회사는 사원총회의 승인이 필요하다.

금감원은 향후 상장회사협의회, 코스닥협회, 코넥스협회, 중소기업중앙회, 한국공인회계사회 등 유관기관을 통해 각 회원사에 유의사항을 안내하고, 교육기회가 상대적으로 적은 지방 소재 회사를 위해 내년 1월 중 순회설명회를 개최할 예정이다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)