한국은행 디지털혁신실 디지털신기술팀 이민영 과장은 21일 ‘고빈도 실시간 데이터를 이용한 국고채 시장의 시장기능저하(market dysfunction) 모니터링’ 보고서를 통해 “국내에서도 외국인 거래 증가, 알고리즘 거래기술 발전 등 국고채 시장 관련 불확실성이 높아지면서, 일중 시장상황을 면밀히 모니터링할 수 있는 시스템 마련이 시급하다”고 주장했다.

이 과장은 최근 코로나19 팬데믹 등으로 인해 글로벌 국채 시장에서 금융불안 이벤트가 여러 차례 발생하면서 시장기능저하에 대한 관심이 높아지고 있는 점을 주목했다. 이 과장은 “국내 금융시장을 대상으로 시장기능저하를 실증 분석한 연구는 아직 찾아보기 힘들다”면서 “최근에는 국제기구와 각국 중앙은행을 중심으로 단시간 내 빠르게 발생·확산하는 시장기능저하 양상을 분석하기 위해 고빈도 데이터를 이용한 연구가 활발하게 진행되고 있다”고 설명했다.

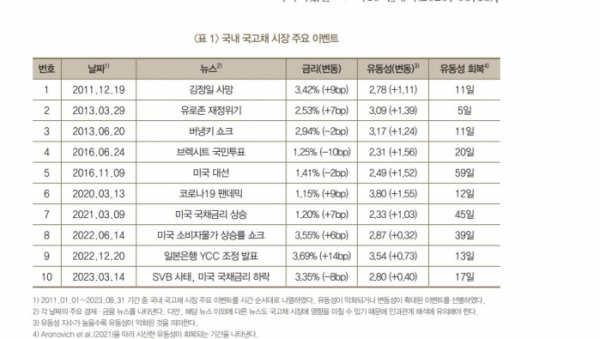

이 과장은 시장기능저하 상황에서 유동성, 변동성 등 시장 모니터링 지수를 점검하고자 과거 사례를 분석했다. 분석 기간은 2011년 1월 1일부터 올해 8월 31일까지다. 해당 기간 내에 유동성이 악화되거나 변동성이 확대된 이벤트를 대상으로 삼았다.

분석 기간 내에 유동성이 가장 악화됐던 시기는 세계보건기구(WFO)가 코로나19 팬데믹을 선언한 시기(2020년 3월 30일)다. 유동성지수가 높을수록 유동성이 악화된 것을 의미하는데 이 시기 유동성지수는 3.80으로 나타났다. 이는 일본은행의 YCC 조정발표(2022년 12월 20일, 3.54), 버냉키 쇼크(2013년 6월 20일, 3.17), 유로존 재정위기(2013년 3월 29일, 3.09)보다 높은 수치다.

이 과장은 “(코로나19 팬데믹 선언) 이 시기에 위험자산인 주식뿐만 아니라 안전자산인 국고채 가격도 급락하여, 시장에서 유동성 선호(flight to liquidity)를 넘어 현금쏠림수요(dash for cash) 현상을 보였다”고 설명했다.

이 과장은 “시장 유동성 악화는 대체로 변동성 확대와 함께 발생하며, 국고채 시장과 관련된 예상치 못한 뉴스가 보도될 경우 시장 유동성 악화가 가격 변동성 확대를 선행하는 것을 확인할 수 있었다”고 전했다.

이 과장은 “시장 유동성, 시장전위와 같은 지수를 실시간 산출해 모니터링함으로써 갑작스러운 가격 변동성 확대와 같은 시장 움직임을 빠르게 포착하고 정책 대응의 적시성을 제고할 수 있음을 시사한다”고 제언했다.

이어 “국내에서도 외국인 거래 증가, 알고리즘 거래기술 발전 등으로 시장기능저하가 발생할 가능성이 높아지고 있어서 시장 모니터링 체계를 갖출 필요성이 증가하고 있다”며 “본 연구는 우리나라 일중 시장상황에 대한 연구의 첫 단계라고 할 수 있지만, 향후 금융·외환시장에 대한 연구가 지속적으로 이루어지고, 실시간 모니터링 시스템을 구축하는 기반을 마련하는 계기가 될 것으로 기대한다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)