한도 확대 막힌 보험사, 은행에 고객 뺏길까 우려

이달부터 주택담보대출과 전세대출도 대환대출 인프라를 통해 손쉽게 갈아탈 수 있게 된 가운데 다음주 부터 보험사 주담대와 전세대출까지 확대된다. 금융업권 중 유일하게 대환대출 플랫폼에 참여하지 않았던 보험사까지 참전하면서 1000조 원이 넘는 시장에서의 고객 쟁탈전은 더욱 치열해질 것으로 전망된다.

4일 금융당국 및 보험업계에 따르면 보험사들은 이달 9일부터 주담대를 대환대출 플랫폼에 등재하기로 하고, 이날 금융결제원 주재로 마지막 점검회의를 진행했다. 전세자금대출은 이달 31일 등재를 목표로 준비 중이다. 신용대출 상품은 업권간 차이로 제외된 것으로 알려졌다.

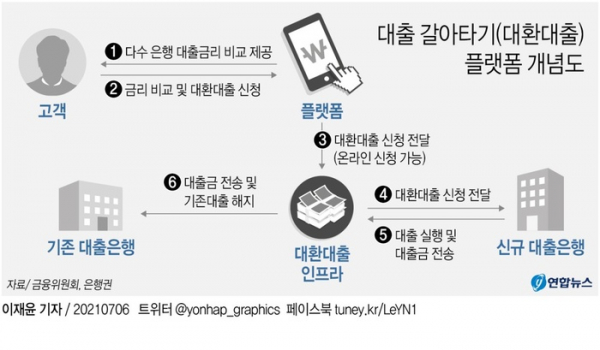

대환대출 인프라는 대출비교 플랫폼과 금융회사 애플리케이션(앱)을 이용해 금리나 한도 등에서 더 유리한 조건의 대출로 갈아탈 수 있는 서비스로 지난해 5월 시행됐다. 기존 신용대출에 이어 올해부터는 아파트 주담대와 모든 주택의 전세대출로 대상이 확대됐다. 이 과정에서 금융권 중 유일하게 빠져있던 보험사가 추가되는 것이다.

금융당국은 전 금융업권의 주담대 상품 경쟁으로 금리가 내려갈 것으로 기대한다. 지난해 잔액 기준으로 1000조 원을 훌쩍 넘긴 주담대 시장은 시장성이 크고, 보험사들이 취급하는 비중도 높아 수익성에 있어서도 충분한 사업 동력이 있다는 게 당국의 판단이다.

실제 지난해 11월까지 신용대출 대환대출플랫폼 이용금액은 2조52억6000만 원을 기록했다. 대환대출 인프라를 통해 8만7843명의 금융소비자가 낮은 금리로 대출상품을 갈아탔다. 절감된 이자는 연간 약 398억 원으로 집계됐다.

갈아탈 수 있는 상품이 확대되면서 업권간 경쟁도 한층 뜨거워질 전망이다. 지난해 6월 말 기준 전세대출과 주담대 잔액은 974조 원으로 신용대출(238조 원)의 4배에 달한다.

금융당국이 전체 업권 참여로 금리 인하효과를 기대하고 있지만 보험사는 시스템 비용 대비 실익이 낮아 난감한 표정이다. 신용대출 취급이 적은 보험사 입장에선 수익성이 담보되지 않은 시장에 무리하게 진입할 필요가 없기 때문이다. 주담대와 전세대출 시장도 보험사의 매력도가 떨어지면 은행으로 고객이 이탈되지 않을까 우려하는 모습이다. 은행보다 금리가 높은 보험사들은 한도 확대를 통해 고객들을 유입했는데, 금융당국이 이를 제한해서다.

보험업계 관계자는 “금리 경쟁력에서 밀리는 보험사들은 대출 한도를 늘려 고객을 잡는데 금융당국에서 한도 확대를 못하게 가이드라인을 줬다”며 “이렇게 되면 보험사 입장에서는 대환대출을 통한 실익이 없어진 셈”이라고 아쉬움을 드러냈다.

또 다른 관계자 역시 “보험업권은 은행권 상품과 완전하게 동일한 게 아니라 업권에서의 특별성을 반영한 상품을 갖고 있는데 은행과 경쟁이 될 지 의문”이라며 “결국엔 시스템 구축 비용까지 들여놓고 은행에 고객을 뺏기게 되지 않을까 우려된다”고 토로했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)