(출처=흥국증권)

흥국증권은 19일 한미반도체에 대해 ‘잔잔하게 흘러갈 4분기’라며 ‘매수’를 추천했다. 목표주가는 7만2000원을 유지했다.

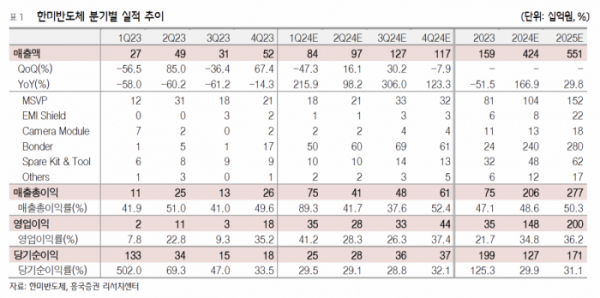

장현구 흥국증권 연구원은 “한미반도체의 2024년 매출액은 167% 증가한 4243억 원, 영업이익은 328% 증가한

1476억 원을 기록할 것으로 전망된다”며 “이 중 TC-Bonder 매출액은 2280억 원을 예상한다”고 전했다.

이어 “TC-Bonder 리드타임은 5~6개월로 파악되어 2023년 9월과 10월에 공시한 2건의 수주 분이 올해 상반기 내에 인식될 것으로 예상된다”며 “리드타임을 고려했을 때 고객사의 하반기 HBM 증설을 위한 수주가 1분기 내로 발생할 것으로 추정된다”고 덧붙였다.

여전히 고객사의 HBM 기술 패권이 유지되고 있는 만큼 한미반도체의 TCBonder가 핵심 공정으로 사용되고 있는 것에 대한 프리미엄 또한 유지될 거란 분석이다.

장 연구원은 “향후 메모리 뿐 아니라 고객사 확장 가능성 또한 남아있는 것으로 판단한다”고 강조했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)