기업의 사회공헌 활동을 독려하기 위해선 공익법인에 대한 규제를 완화해야 한다는 주장이 제기됐다.

한국경제인협회는 최승재 세종대학교 법학과 교수에게 의뢰한 ‘공익법인 법제 연구’ 보고서를 통해 공익법인에 대한 주식취득·보유 규제 완화 시 기부문화 확산과 더불어 기업승계 활성화가 이루어질 것이라고 29일 밝혔다.

영국 자선지원재단(CAF)에서 발표한 ‘2023년도 세계기부지수(WGI)’에 따르면 우리나라의 기부 참여지수는 38점으로 142개 조사대상국 중 79위를 차지했다. 전년(35점, 88위) 대비 소폭 상승했으나 미국(5위), 영국(17위) 등 주요국보다는 여전히 낮은 순위다.

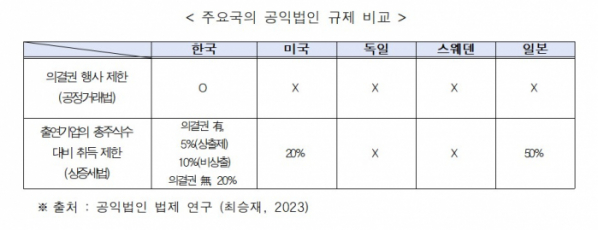

한경협은 한국의 기부 문화가 활성화되지 못한 주요 원인 중 하나로 공익법인에 대한 강력한 규제를 꼽았다. 독점규제 및 공정거래에 관한 법률에서는 상호출자제한기업집단소속(상출제) 공익법인이 보유한 국내 계열회사 주식의 의결권 행사를 원칙적으로 금지하고 있다.

최 교수는 “공익법인의 의결권 제한으로 인한 주식 가치의 훼손이 우려될 뿐만 아니라 향후 기업의 사회 환원이 위축될 우려가 있다”며 “공익법인의 공과를 고려하여 현행 규제에 대한 재검토가 필요한 시점”이라고 주장했다.

보고서는 공익재단이 일부 그룹계열사의 지배구조를 공고히 하는 수단으로 사용된다는 비판도 받고 있지만, 사회적 취약계층 지원 등 국가가 수행해야 하는 사회적 과제를 대신 기업이 공익재단을 통해 발굴·해결하는 순기능 역시 가지고 있다고 언급했다.

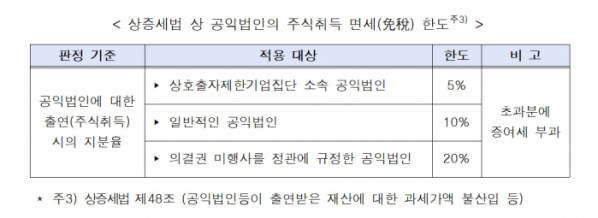

보고서는 상속세 및 증여세법상 공익법인이 전체 주식의 10% 이상을 주식취득의 형태로 출연받는 경우(의결권 미행사 규정 시 20% 이상) 그 초과분에 대해 증여세를 부과하는데, 상출제 기업집단 소속의 공익법인의 경우 면세 적용 한도가 5%에 불과하다는 점이 불합리하다고 지적했다.

상출제 소속 기업들이 증여세 부담을 줄이기 위해 면세 한도를 넘지 않는 선까지만 공익법인에 출연하게 되면서 사회공헌 활동이 위축될 수 있다는 지적이다.

상출제 기업집단 소속 공익법인이 의결권 있는 주식을 취득하는 형태로 출자받는 경우에 5%까지만 면세 한도가 인정되지만, 미국은 20%까지 면세가 인정된다. 일본은 별도의 법률로 주식발행 총수의 50%까지 취득할 수 있으며 이에 대해서는 별도의 상증세를 부과하지 않는다.

최승재 교수는 “현 규제의 가장 큰 문제점은 공익법인의 지속가능성에 대한 고려가 전혀 없다는 점”이라며 “공익법인에 대한 부정적인 시각 자체를 재고해야 한다”고 주장했다.

보고서는 ‘공익’이라는 개념 자체가 사회적으로 통일된 것이 아니며, 기업이 공익법인을 통해 영속적으로 운영하며 정규직 근로자를 고용하고 임금을 지불하는 것 자체로 큰 틀에서의 ‘공익 추구’라고 볼 수 있다고 지적했다.

최 교수는 “기업의 사회적 책임을 공익법인이라는 지속 가능한 형태로 이어 나가는 것이 바람직한데도 각종 규제에 가로막혀 있는 현실이 안타깝다”며 “공정거래법상 의결권 제한 규제를 폐지하고 상증세법 상 주식 취득 면세 한도를 미국 수준인 20%로 확대하는 등 전면적인 규제 완화가 필요하다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)