작년에도 2400억 회사채 발행해 450억 투자

SK렌터카가 고금리 부담에도 연초부터 차입 전략을 유지하면서 성장의 고삐를 바짝 죄고 있어 주목된다.

30일 업계에 따르면 SK렌터카는 최근 3000억 원 규모의 회사채 발행에 성공했다. SK렌터카는 애초 기존 회사채의 만기 도래에 따른 차환 발행을 목적으로 1500억 원을 조달하기로 했다. 하지만 회사채 수요예측에서 1조2000억 원이 넘는 자금이 몰리면서 발행 규모를 3000억 원으로 늘렸다.

이에 SK렌터카는 내달 초 만기가 도래하는 무보증사채 2020억 원을 비롯해 2619억 원을 채무상환에 사용하고 400억 원은 2월 중으로 현대자동차, 기아자동차 등으로부터 렌털자산을 구매하기로 했다. SK렌터카는 앞서 작년 초에도 1200억 원 규모 회사채 발행을 2400억 원으로 증액해 발행했으며 이 중 450억 원을 차량 구매에 사용하는 등 투자를 이어가고 있다.

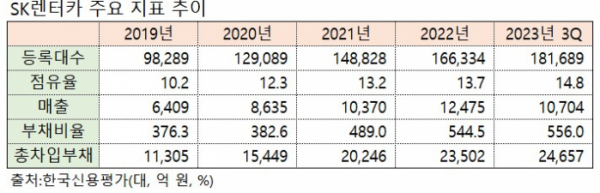

이러한 투자 기조에 힘입어 SK렌터카의 렌터카 등록 대수는 빠르게 증가했다. 2019년 9만8000여 대 수준이던 회사의 렌터카 등록 대수는 작년 3분기 말 기준 18만여 대까지 늘어 4년 사이 두 배가량 증가했다. 이와 더불어 SK렌터카의 렌터카 업계 시장점유율 역시 같은 기간 10.2%에서 14.8%로 늘었고, 매출 규모는 6000억 원대 중반에서 1조 원대를 웃도는 수준으로 성장했다.

다만 차입 부담을 감내하며 회사의 공격적인 투자 증가세가 지속하고 SK네트웍스가 보유한 장기렌털 자산이 회사로 유입되면서 부채비율은 과거 대비 올라간 상황이다. SK렌터카의 부채비율은 2019년 376.3%에서 작년 3분기 말 556.0%로 늘었다. 이 기간 장ㆍ단기 차입금 등을 더한 총차입부채는 1조1305억 원에서 2조4657억 원까지 불어났다.

이러한 재무부담 확대에도 SK렌터카는 안정적인 재원 조달 구조와 융통성을 유지하리란 전망이다. 오유나 한국신용평가 연구원은 “렌탈업 특성을 고려 시 영업 규모의 조절을 통해 재무부담을 일정 수준 완화할 수 있을 것”이라며 “또 모회사인 SK네트웍스로부터의 지속적인 지원 이력 및 계열신인도 등을 고려하면 재무융통성은 안정적인 수준에서 유지될 것”이라고 분석했다.

단기 상환 부담을 낮춘 것도 안정성을 높이는 요인이다. SK렌터카는 회사채 등 차입부채 만기 장기화와 리스 한도 규모 확대 등을 통해 유동성 차입 비중을 낮춰왔다. 이에 작년 3분기 말 기준 1년 이내에 만기가 도래하는 유동성 차입 부채 비중은 2018년 64%에서 41%로 감소했다. 이와 더불어 올해 들어 기대가 커지고 있는 금리 인하 시그널은 향후 회사의 순이익을 개선할 요인으로도 꼽힌다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)