대신증권, 목표주가·투자의견 '유지'

(출처=대신증권)

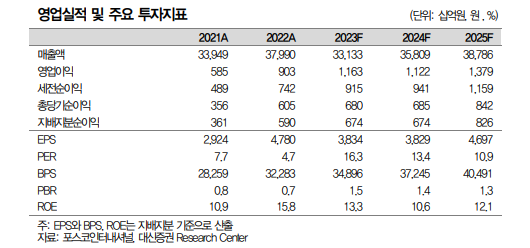

대신증권은 1일 포스코인터내셔널에 대해 올해 실적 성장과 주주환원이 기대된다며 목표주가(7만2000원)와 투자의견(‘매수’)를 모두 유지했다.

이태환 대신증권 연구원은 “친환경 사업으로의 융합과 확장을 기치로 하는 대규모 투자가 예고된 한 해”라며 “에너지사업 투자비로 전년보다 91% 증가한 1조293억을 배정해 미얀마 가스전 3·4단계 개발과 호주 세넥스 증산, 액화천연가스(LNG)터미널 등 에너지 밸류체인 확장을 추진한다”고 분석했다.

이어 “회계연도 기준 2023년~2025년에 걸친 중기 3개년 주주 친화 정책을 발표해 연결 지배 순이익 25%을 배당하고 올해 중간배당 도입을 검토했다”며 “기말 배당 기준일 시점 변경 등 배당정책과 함께 적극적으로 시장과 소통하고 있다”고 설명했다.

이 연구원은 “지난해 4분기 연결 기준 매출액은 7조9000억 원, 영업이익은 2146억 원으로 컨센서스를 하회했다”며 “철강 수요산업 경기 둔화로 철강 부문 매출 규모와 수익성이 모두 하락했다”고 짚었다.

그러면서 “에너지 부문은 미얀마 가스전 투자비회수율(CR) 하락과 호주 세넥스 연말 비용 증가로 부진했다”면서도 “LNG와 발전 등 실적이 견조할 모습을 보이며 수익성 방어에 성공했다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)