(출처=NH투자증권)

NH투자증권은 23일 미래에셋생명에 대해 채권 교체매매 영향으로 실적이 부진했다고 말했다. 목표주가와 투자의견은 각각 5100원, HOLD로 유지했다.

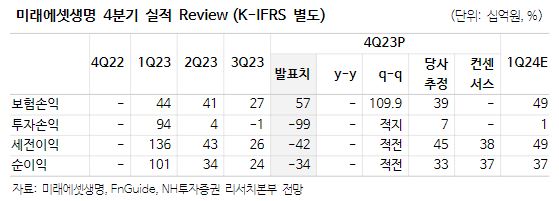

정준섭 NH투자증권 연구원은 “미래에셋생명은 지난해 4분기 342억 원 순손실을 기록했는데, 시장 컨센서스를 하회했다”면서 “보험손익은 양호(574억 원)했지만 채권 교체매매에 따른 투자손익 악화(-990억 원)가 순손실의 원인”이라고 전했다.

이어 정 연구원은 “채권 교체매매에 따른 손실만큼 보유이원 개선이 이루어진 만큼, 올해 이후에는 지난해 4분기같은 대규모 투자부문 손실은 없을 전망이고, 올해 신계약 보험계약마진(CSM) 목표는 3500억 원을 제시했다”면서 “K-ICS비율은 안정적(214.7%)이지만 상법상 배당가능이익 부족으로, 사측은 2023년 배당 지급은 어렵다고 밝혔다. 다만 2024년 부터는 배당 재개를 위해 노력한다는 입장”이라고 말했다.

아울러 그는 “최근 주가 강세의 원인 중 하나는 보유 자사주(우선주 포함 34%)에 대한 소각 기대감으로 사측도 밸류업 프로그램에 맞추어 소각을 검토할 것이라고 언급해, 추후 상황에 따라 보유 자사주 중 일부 소각은 나타날 전망”이라면서 “2024년 예상 주가순자산비율(PBR)은 0.24배로 타사(한화생명 0.22배, 동양생명 0.23배)와 비슷해 향후 주가는 주주환원 수준에 따라 차별화가 나타날 전망”이라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)