유진투자증권, 목표가 11만원으로 하향…투자의견 '매수' 유지

(출처=유진투자증권)

유진투자증권은 29일 골프존에 대해 목표주가 괴리율 부담은 있지만, 신제품 출시로 실적 성장이 이어질 전망이라며 목표주가를 기존 12만 원에서 11만 원으로 낮추고 투자의견(‘매수’)은 유지했다.

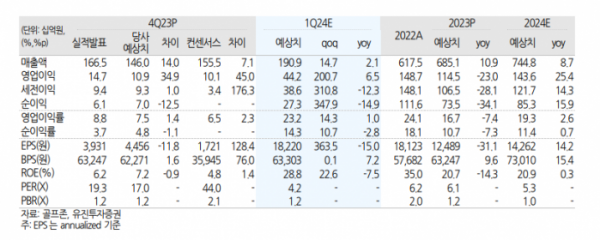

박종선 유진투자증권 연구원은 “지난해 4분기 비수기임에도 신체품 출시로 매출액과 영업이익이 시장 기대치를 상회했다”며 “매출액 1665억 원, 영업이익 147억 원으로 영업이익이 큰 폭으로 상회해 어닝 서프라이즈를 시현했다”고 분석했다.

이어 “지난해 연결 기준 연간 잠정실적은 매출액 6851억 원, 영업이익 1145억 원으로 전년 대비 매출액은 10.9% 증가하고 영업이익은 23.0% 감소했다”며 “매출액이 증가한 것은 GDR 사업이 전년 대비 29.6% 감소한 것을 제외하고 가맹·해외 사업 등에서 전년 대비 각각 24.9%, 31.9% 증가했기 때문”이라고 설명했다.

박 연구원은 “성수기 진입과 신제품 출시 효과로 안정적 실적 성장 지속을 전망한다”며 “매출액 1909억 원, 영업이익 442억 원으로 전년 동기 대비 각각 2.1%, 6.5% 증가할 것으로 예상한다”고 언급했다.

그러면서 “신제품 ‘투비젼NX’ 판매가 점차 증가하며 실적 성장 견인할 것”이라며 “특히 가맹점 수가 전년 대비 16.3% 증가한 2,546개로 늘어났고, 라운드 수도 7.5% 증가하며 성장세를 지속한 것도 긍정적”이라고 덧붙였다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)