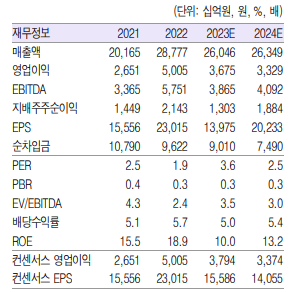

▲GS 재무정보 (출처=흥국증권)

흥국증권은 15일 GS에 대해 실적 반전 가능성이 열려있다며 목표주가를 7만4000원으로 높여 잡았다. 투자의견도 매수로 유지했다.

박종렬 흥국증권 연구원은 "향후 국제유가와 원·달러 환율 동향에 따라 실적 반전 가능성은 열려있다"며 "상장 및 비상장 투자유가증권의 탄탄한 가치가 안전마진 역할을 함과 동시에 올해 4조1000억 원의 영업전상각이익(EBITDA) 창출 능력 등으로 꾸준한 주가 재평가가 가능할 것"이라고 말했다.

GS의 올해 연결기준 매출액은 전년 동기 대비 1조2000억 원 증가한 26조3000억 원, 영업이익은 9.4% 감소한 3조3000억 원으로 부진한 실적이 예상됐다. 박 연구원은 "GS리테일과 GS EPS, GS E&R 등의 실적 개선에도 불구하고, 이익 기여도가 높은 GS에너지의 부진 때문"이라며 "GS에너지는 유가와 환율 등 매크로 전망을 고려하면 하반기에는 지난해 높은 기저효과와 함께 국제유가 하향 안정화에 따른 정제마진 축소가 불가피하다"고 내다봤다.

박 연구원은 "상장 및 비상장 자회사 지분가치(10조 원), 밸류에이션 매력(주가수익비율 2.3배, 주가순자산비율 0.3배), 배당 매력 (배당수익률 5.8%)이 안전마진"이라며 "리사이클, 전기차, 배터리, 친환경 등을 핵심 성장사업군으로 선정해 적극적으로 역량을 확대하고 있음. 부진했던 자회사 실적 모멘텀 반전 가능성도 주가에는 긍정적으로 작용할 것"이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)