하나증권은 19일 발레(Vale. US)에 대해 중국 철광석 수입가격 급락으로 상반기 수익성 악화가 전망된다고 밝혔다.

박성봉 하나증권 연구원은 “계절적 비수기와 철광석 가격 하락의 영향으로 발레의 1분기 수익성은 다소 악화될 것으로 예상된다”며 “지난해 12월 말 톤당 142달러의 최고치를 기록했던 중국 철광석 수입가격은 이후 하락세로 전환해 3월 중순 현재는 100달러 초반을 기록중이다”라고 분석했다.

그러면서 “중국의 1월 조강생산이 7720만 톤으로 전년 동기 대비 6.9% 감소한 가운데 호주 철광석 광산의 공급 차질 완화와 중국의 철광석 수입 증가로 중국 항만 철광석 재고는 지난해 12월부터 꾸준히 증가해 1억3000만 톤을 상회하며 10개월 만의 최고치를 기록했다”고 설명했다.

이어 “부동산 시장 부진과 양회 이후 중국 정부의 추가 부양책 부재로 철광석 가격이 하락한 것으로 판단된다”면서 “그에 반해, 중국 이외 지역의 철광석 수요는 올해 5% 성장할 것으로 기대되는데 특히 지난해 기저효과가 낮았던 유럽과 일본 등 선진국 지역에서 수요 회복이 예상된다”고 내다봤다.

박 연구원은 “다만 전세계 철광석 해상물동량의 70% 이상을 차지하는 중국의 수입 감소 전망을 감안하면 한동안 글로벌 철광석 가격의 의미있는 반등을 기대하기는 어려울 것으로 예상된다”고 했다.

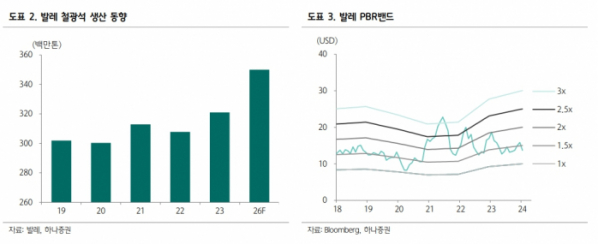

또 박 연구원은 “발레는 지난해 3억2100만 톤의 철광석 생산을 기록하면서 가이던스(3억2000만 톤)를 소폭 상회했고 연말까지 지속적으로 상승한 철광석가격에 힘입어 양호한 영업실적을 달성했다”며 “이를 바탕으로 지난 2021년 이후 현재까지 전체 유통 주식의 19%에 달하는 자사주를 매입했고 지난해 제시했던 총 55억 달러(35억 달러 + 20억 달러)의 배당을 비롯해 추가로 24억 달러를 주주환원에 사용할 계획이다”라고 설명했다.

그러면서 “단기적으로는 철광석 가격 하락이 부정적이지만 중장기적으로는 2026년까지 철광석 생산량 3억5000만 톤 체제 달성과 글로벌 DRI 생산 점유율 1위 추진으로 외형성장이 여전히 기대된다”고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)