현대차증권은 22일 우리금융지주에 대해 배당 가능성이 크다며 목표주가를 1만7000원에서 1만9000원으로 높여 잡았다. 투자의견도 매수로 유지했다.

이홍재 현대차증권 연구원은 "은행업 공통적으로 지난해 대규모 추가 충당금 적립으로 이익 기저가 낮아 증익 가시성 높은 데다 최근 감독당국의 H지수 주가연계증권(ELS) 분쟁 조정 기준을 감안하면 다른 회사는 자율배상 규모가 2000억 원에서 많게는 9000억 원까지도 이를 수 있어 손익과 배당 추정치 모두 하향될 것으로 예상된다"고 말했다.

이어 "다만 우리금융지주는 해당 ELS 익스포저(위험노출액)가 매우 제한적인 수준이라 배당 가시성 상대적으로 양호하다"며 "부동산 프로젝트파이낸싱(PF)나 해외 부동산 익스포저가 낮은 점도 리스크 측면에서 여전히 긍정적인 요인"이라고 분석했다.

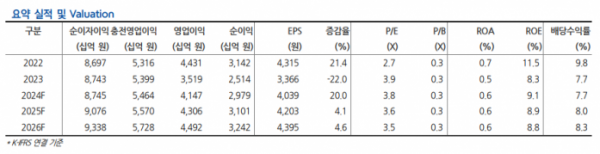

이 연구원은 "보통주자본비율(CET1) 비율을 상향할 필요가 높고 향후 비은행 인수합병(M&A)도 예정되어 있다는 점 등을 감안했을 때, 올해 총주주환원율은 지난 해와 유사한 33.7%로 추정되지만 손익 개선으로 주주환원 규모는 18.8% 증가할 전망"이라고 했다.

이어 "자사주 매입 규모는 예금보험공사 지분(1.2%) 매입에 따라 36.6% 늘어나고 연간 주당배당금(DPS)는 17.0% 증가한 1170원으로 연간 기대 배당수익률은 7.7%에 달할 것으로 예상된다"고 말했다.

올해 1분기 지배주주손익은 전년 동기 대비 10.6% 감소한 8151억 원으로 예상됐다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)