8월부터 자동차보험 경력이 단절(미가입 기간 3년 경과)된 장기 무사고자 등이 보험 재가입 시 할인받을 수 있도록 경력인정기준이 개선된다. 장기렌터카 이용자가 추후 본인 명의의 자동차보험 가입 시 보험료를 할인받을 수 있도록 장기렌터카 운전경력도 보험가입경력으로 인정된다.

2일 금융위원회에 따르면 과거 사고경력 및 재가입 시 사고위험도 등을 고려해 경력단절 후 재가입 시 기존 할인·할증등급을 합리적으로 반영할 수 있도록 경력단절자 할인·할증등급 적용기준이 개선된다.

현재 자동차보험은 운전자의 사고위험에 따라 보험료를 부과하기 위해 운전자별 사고경력을 고려해 사고자의 보험료는 할증하고 무사고자는 할인하는 '우량할인·불량할증등급 제도'를 운영 중이다.

총 29등급으로 분류해 등급별 할인·할증률을 적용하며, 최초 가입 시 11등급을 부여한다. 무사고 시 매년 1등급씩 할인해주며, 사고처리 시 3년간 무사고여야 그 다음해부터 보험료 할인이 이뤄진다.

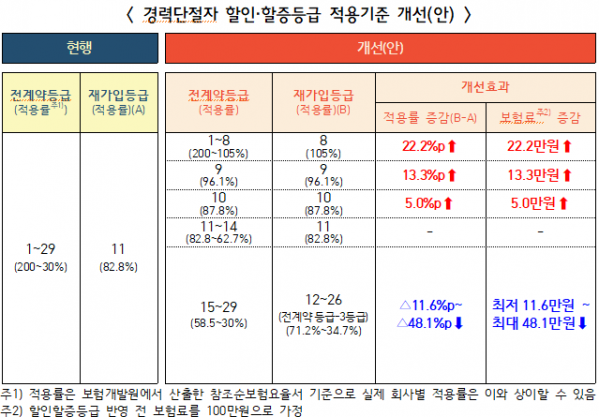

다만 사고경력에 따라 평가받은 할인·할증등급이 있더라도 본인 명의의 자동차보험계약 종료일로부터 3년이 경과해 보험에 재가입하는 경우에는 장기 무사고자의 과거 안전운전 노력이나 재가입시 사고위험도 등에 대한 고려 없이 11등급을 적용했다.

이에 경력단절 저위험 우량가입자(15~29등급)에 대해서는 재가입 시 전 계약 등급에서 3등급을 할증한 등급을 적용한다. 반면 상대적으로 무사고 기간이 짧은 12~14등급은 현행대로 11등급을 적용하기로 했다.

경력단절 다사고자(1~8등급)에 대해서는 재가입 시 현행 11등급이 아닌 8등급으로 재가입 등급을 조정한다. 상대적으로 사고가 적은 9~10등급은 현행 11등급 대신 직전 등급인 9, 10등급을 그대로 적용한다.

그동안 본인 명의(피보험자)로 자동차보험에 가입하지 않았더라도 군 운전병, 관공서 운전직 등 일부 운전경력에 대해서는 보험가입경력으로 인정하고 있다. 그러나 최근 차량 구매 대신 장기렌터카를 이용해 본인 명의로 자동차보험에 가입하지 않는 경우가 증가하고 있지만, 이 경우 운전기간이 보험가입경력으로 인정되지 않고 있다.

이 때문에 추후 본인 명의로 보험 가입 시 실질적으로 운전경력이 있음에도 보험료 할인을 받지 못해 불합리한 측면이 있었다. 이에 금융당국은 장기렌터카 운전경력도 보험가입경력으로 인정하기로 했다. 경력을 인정받으려면 자가 임차인으로 명시된 임대차계약서와 임차료 납입증명(계좌이체 내역 등)을 보험사에 제출하면 된다.

경력단절자에 대한 할인·할증등급 적용기준 개선안은 2007년 9월 이후 체결된 계약 중 경력이 단절된 개인용 자동차보험을 대상으로 8월 1일 책임개시 계약부터 적용한다. 제도개선 시행시점에 따른 가입자 간 유불리 최소화를 위해 제도 시행일로부터 3년 내(2021년 8월 1일~올해 7월 31일) 재가입한 계약에 대해서는 개선사항을 소급적용할 방침이다. 장기렌터카 운전경력의 보험가입경력 인정은 6월 1일 책임개시 계약부터 적용된다.

금융위 관계자는 "이번 제도개선으로 장기 무사고자는 경력이 단절되더라도 과거 무사고 경력 등을 합리적으로 인정받아 보다 저렴한 보험료로 재가입이 가능하게 된다"며 "장기 무사고자와 다사고자 간 보험료를 차등 부과할 수 있게 돼 보험료 부담의 형평성이 제고될 것으로 기대된다"고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)