다음 주(4월 8~12일) 주식시장은 총선 전후로 불확실성이 증대될 가능성이 있다. 상승요인은 인공지능(AI) 성장 기대감, 1분기 어닝시즌 기대 등이 있고, 하락요인은 버블 논란, 미국 물가 불안, 선거 관련 불확실성 등이 꼽힌다. NH투자증권은 주간 코스피 예상밴드로 2680~2800포인트를 제시했다.

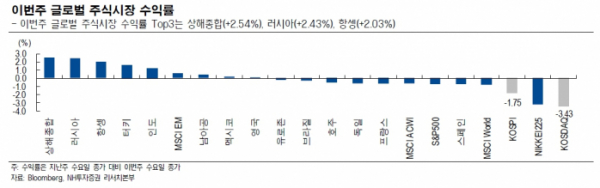

6일 한국거래소에 따르면 이번주(1~5일) 코스피지수는 전주 대비 32.42p(1.18%) 내린 2714.21에 마감했다. 이 기간 외국인은 1조7498억 원 순매수했고, 개인과 기관은 각각 2126억 원, 1조4832억 원 순매도했다.

10일에는 22대 국회의원 선거가 예정돼 있다. 현재 여야 간에 법인세, 금융투자소득세 등에 대한 이견이 있어 선거 결과가 주식시장에 영향을 주는 재료로 작용할 가능성이 있다. 정부 정책에 민감하게 반응할 수 있는 분야 주식에 대해서는 단기 변동성 확대 가능성에 대비할 필요가 있다.

삼성전자를 필두로 1분기 어닝시즌이 시작된다. 5일 잠성실적을 발표한 삼성전자는 매출액 71조 원, 영업이익 6조6000억 원을 기록했다. 각각 전년 동기 대비 11%, 931% 증가한 규모다. 반도체 부문이 5분기 만에 흑자전환했을 것으로 추정된다. 일각에서는 대만 지진으로 TSMC의 생산차질이 2분기 D램 반도체 고정가격 상승으로 연결될 수 있다는 의견도 제시하고 있다.

최근 코스피 기업들의 실적 전망은 완만하게 상향되고 있다. 2주 전 대비 코스피 순이익 전망은 1분기 0.2%(36조1000억 원), 2분기 1.8%(39조3000억 원), 3분기 0.8%(47조4000억 원), 4분기 -0.3%(43조 원)이다. 업종별로는 건강관리(9.8%), 반도체(9.2%), 보험(3.5%), 증권(2.3%), IT하드웨어(2.2%)가 실적 전망 개선을 주도하고 있다.

10일(한국시간)에는 미국 3월 소비자물가(CPI) 발표가 예정돼 있다. 서비스업 물가는 다소 안정되는 모습이다. 다만 재화 물가가 상승할 가능성이 있다. 최근 국제유가 상승이 물가를 자극할지를 가늠해볼 수 있을 전망이다.

재닛 옐런 미국 재무장관은 9일까지 중국을 방문한다. 허리펑 국무원 부총리, 리창 총리, 란궁성 중국인민은행장 회동을 거친 후 8일 기자회견을 가질 예정이다. 이번 방문의 핵심 목표는 '중국의 전기차-이차전지 과잉투자, 산업 보조금, 불공정 무역관행' 등에 대한 문제 제기다. 바이든 행정부는 전기차를 포함한 중국산 제품에 대해 관세를 인상할 수 있다는 옵션을 고려하고 있는 것으로 알려졌다.

이밖에 주요 이벤트는 미국 10년물 국채입찰(11일), 3월 FOMC 회의록 공개(11일), 중국 3월 소비자물가(11일), 유로존 ECB통화정책회의(11일), 한국 금융통화위원회 정례회의(12일), 중국 3월 수출입(12일) 등이 있다.

김영환 NH투자증권 연구원은 "총선 전후 주식시장에 불확실성이 증대될 가능성이 있다"며 "이럴 때일수록 확실한 분야로의 집중도를 높일 필요가 있다. 반도체 중심의 1분기 실적 개선 업종에 대한 관심을 지속할 필요가 있다"고 조언했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)