올해 수익성 악화 불가피 속 예산검증 없는 선심 공약에 부담 고조

4·10 총선을 이틀 앞둔 가운데 여야가 경쟁적으로 내놓은 금융공약에 금융권의 시름이 깊어지고 있다. 선거 결과에 따라 금융공약이 검증대에 오르게 되면 금융사들에 대한 압박 강도가 더욱 거세질 수 있어서다.

특히 올해 은행권은 홍콩항셍중국기업지수(H지수) 주가연계증권(ELS) 사태와 각종 민생금융 지원방안까지 조(兆)단위 대규모 금액을 토해낼 예정이어서 수익 감소가 불가피한 상황이다. 결국 총선에서 ‘여야 누가 이기든’ 금융사들이 짊어질 부담은 커질 것이란 우려가 나온다.

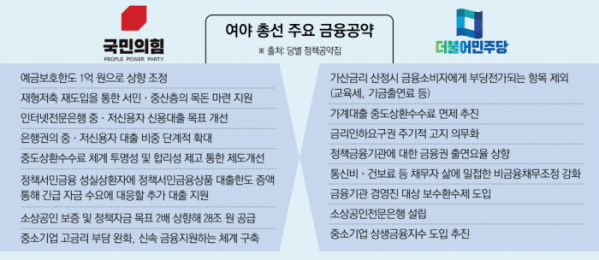

7일 정치권 및 금융권에 따르면 국민의힘은 △예금자보호한도 1억 원 상향 조정 △인터넷전문은행 중·저신용자 신용대출 목표 개선 △은행권의 중·저신용자 대출 비중 단계적 확대 △중도상환수수료 체계 투명성 및 합리성 제고를 통한 제도개선 △정책서민금융 성실상환자에 정책서민금융상품 대출한도 증액 통해 긴급 자금 수요에 대응할 추가 대출 지원 등의 공약을 내놨다.

더불어민주당의 경우 △가산금리 산정 시 금융소비자에게 부당 전가되는 교육세, 기금출연료 등 항목 제외 △가계대출 중도상환수수료 면제 추진 △정책금융기관에 대한 금융권 출연요율 상향 △통신비·건보료 등 채무자 삶에 밀접한 비금융채무조정 강화 △금융기관 경영진 대상 보수환수제 도입 △소상공인전문은행 도입 △중소기업 상생금융지수 도입 추진 등의 공약을 내걸었다.

문제는 이들 공약을 구체적으로 실현할 예산 마련 방안 등은 내놓지 않았다는 점이다. 일각에서는 정치권의 선심성 공약으로 인해 은행권의 부담이 만만치 않을 것이라는 시각이 제기된다.

시민단체 경제정의실천시민연합도 여야의 총선 공약 다수가 실현 가능성이 부족한 구호성·선심성 공약이라고 지적했다. 경실련은 일부 공약의 경우 재정문제를 고려하지 않은 비현실적인 정책이 많다고 했다. 박경준 경실련 정책위원장은 “체계화된 공약이 없다 보니 실현 가능성이 없는 공약을 남발하는 것”이라고 비판했다.

당장 중도상환수수료 면제, 인터넷은행과 은행권의 중·저신용자 대출 비중 확대, 중소기업 상생금융지수 도입 추진, 정책금융기관에 대한 금융권 출연요율 상향 등은 은행권에 직접적인 수익 감소나 비용 증가로 이어지는 부분이다.

은행권은 이미 올해 H지수 기초 ELS 사태로 인해 자율배상을 추진 중이다. 금융권에서는 손실률 50%, 배상률 40%를 적용하면 은행권에서 지급해야 할 배상액이 최소 2조 원 안팎이 될 것으로 추정한다. 또 은행권은 사상 최대의 민생금융지원방안을 발표하고 2조1000억 원+α 규모의 지원금을 소상공인과 금융취약계층을 지원하는 데 투입하기로 했다.

이미 홍콩 ELS 자율배상과 상생금융에 소요되는 비용만 작년 은행권 당기순이익(21조3000억 원)의 20% 수준에 달한다. 여기에 여야의 총선 공약 실행을 위해 추가 비용 투입 압박이 이뤄지면 올해 은행의 실적은 더욱 낮아질 수밖에 없고, 그만큼 부담도 커지게 된다.

한 시중은행 관계자는 “여야의 금융공약을 보면 이미 발표했다가 현실적인 문제로 실행되지 못했는데 다시 내놓은 ‘재탕 공약’도 보인다”며 “정작 이런 공약들을 추진하는 데 있어서 구체적인 예산을 어떻게 조달할 것인지 계획이 없다 보니 공약 중심에 있는 은행들의 부담만 커질 수밖에 없다”고 토로했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)