하나증권은 북방화창(나우라)이 신제품 출시와 점유율 상승으로 1분기 호실적을 거뒀으며, 향후 수주도 높은 성장세를 보일 것으로 전망했다.

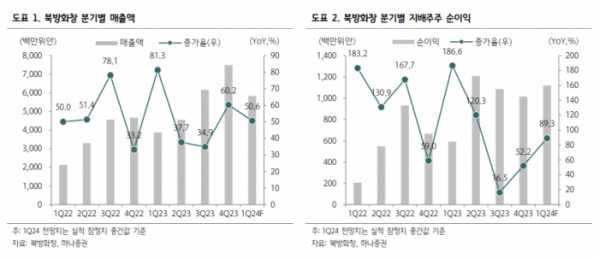

하나증권에 따르면 북방화창의 지난해 연간 매출액은 221억 위안, 지배주주 순이익은 39억 위안으로 각각 전년 대비 50%, 66% 증가했다. 1분기 가이던스 매출액은 54억2000만~62억4000만 위안, 순이익은 10억4000만~12억 위안으로 매출과 순이익의 중간값이 컨센서스를 각각 12%, 31% 웃돌았다.

백승혜 하나증권 연구원은 “북방화창은 중국 메모리 반도체와 레거시 파운드리 공격적 증설에 따른 견조한 장비 수주와 더불어 시장 예상보다 빠른 속도로 기술력 향상을 이뤄내며 지속적인 신제품 출시와 시장점유율 강화에 성공했다”며 “이를 통해 지난해부터 올해 1분기 실적까지 매 분기 어닝 서프라이즈를 이어가고 있다. 또한, 장비 매출 비중 확대와 신제품 출시로 순이익률도 꾸준히 개선될 전망”이라고 말했다.

그는 “올해 중국의 메모리 반도체 기업 증설 규모가 전년 대비 크게 증가할 것으로 전망돼 북방화창의 신규 수주도 고성장세가 예상된다”며 시“장 조사업체인 트렌드포스의 최근 리포트에 따르면 올해 중국 주요 메모리 업체의 설비 투자액은 한화 9조 원 규모로 90% 이상 증가가 전망된다. D램 제조사인 창신메모리는 올해 4분기까지 생산설비를 40% 증설하고, 낸드플래시 제조사인 양쯔메모리는 설비 투자액을 전년 대비 두 배 확대할 전망”이라고 설명했다.

이어 “현재 일부 지방정부와 상위 메모리 기업은 신규 프로젝트도 고려 중인 것으로 파악되며, 이는 향후 장비 수요 업사이드 요인으로 작용할 수 있다”며 “SMIC와 화홍반도체 중심의 레거시 공정 증설 기조도 지속할 전망”이라고 덧붙였다.

백 연구원은 “중국 반도체 장비 매출액 1위 기업인 북방화창은 신제품 출시와 다양한 제품 포트폴리오를 기반으로 중국 식각 장비 시장 점유율이 빠르게 확대됐고, 최근 3년 연속 매출액은 전년 대비 50% 이상 고성장을 지속해 주요 동종 기업을 추월했다”며 “현재 주가는 저평가 상태이며, 올해와 내년에도 높은 실적 성장을 통해 밸류에이션 매력이 높아질 것”이라고 내다봤다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)