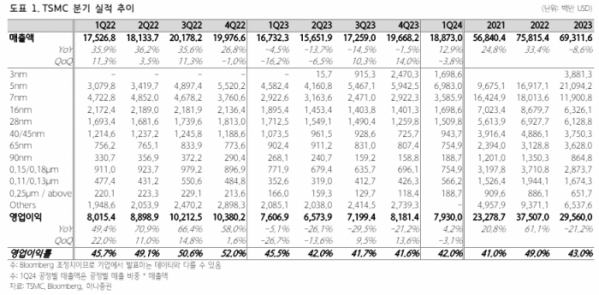

하나증권은 19일 TSMC에 대해 올해 파운드리 산업 전망을 소폭 하향 조정했지만 선단 공정과 다양한 고객을 기반으로 매출 20% 이상 성장을 유지할 것으로 전망했다.

김록호 하나증권 연구원은 "TSMC는 3나노, 5나노 등 선단 공정에 대한 강력한 수요에 따라 올해 2분기 가이던스로 매출액 196억~204억 달러를 제시했다"고 전했다.

다만 "매출총이익률은 51~53%로 전분기 대비 1%p 하락할 것"이라 전망했다. 1일부터 시행된 대만의 전기요금 인상과 지진 여파에 따른 일부 손실 등에 따른 것으로 약 120~130bp(bp=0.01%)의 영향을 받을 것으로 보인다. 영업이익률 가이던스는 40~42%로 전분기와 같은 수준을 제시했다.

김 연구원은 "지정학적 리스크와 매크로 환경에 따라 점진적인 회복을 전망한다"며 "선단 공정 매출 비중이 65% 이상을 유지하고 있다는 점과 AI향 수요로 인해 고성능 컴퓨팅(HPC) 매출액이 견조하게 유지되는 점은 고무적이며, 올해 20% 초반의 매출액 증가세를 시현할 것으로 예상된다"고 전했다.

더불어 "AI 프로세서 매출액이 전년 대비 2배 이상 증가해 그 비중이 10%에 달할 것으로 기대된다"며 "2나노 클래스(N2) 공정은 계획대로 순조롭게 진행 중이며 3나노 클래스(N3)와 비슷한 수준의 생산량 확대를 통해 2025년 대량 생산을 진행할 것으로 전망한다"고 내다봤다.

TSMC는 "AI 수요 가시성이 매우 높아 고객사 수요에 대응하기 위한 공급 능력 확보를 위해 외주반도체패키지테스트(OSAT)도 적극 활용 중"이라 언급했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)