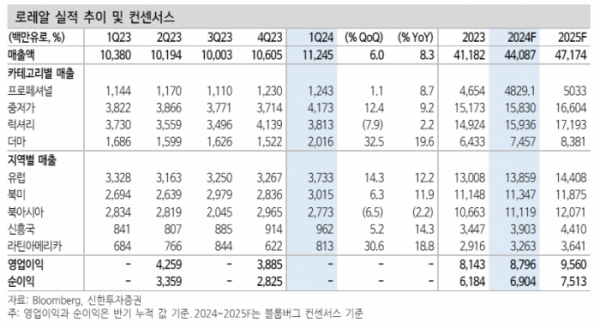

신한투자증권은 22일 로레알에 대해 유럽ㆍ신흥국 매출이 시장 기대치를 웃돌았고, 더마, 저가 브랜드 매출이 눈에 띄게 성장한 덕분에 컨센서스 상향 여지가 높아진다고 전망했다.

신한투자증권 박현진 연구원은 "유럽ㆍ신흥국 매출이 시장 기대치를 웃돌았고, 북미도 전체 소매판매 성장을 상회해 1분기 매출이 컨센서스에 부합했다"며 "아시아는 전년 동기 대비 -4%로 매출 부진 폭을 줄이고 있고, 중국 매출이 전년 동기 대비 6% 성장해 시장 성장률을 상회한 점이 긍정적이다"고 분석했다.

이어 "더마 대표 브랜드 라로슈포제(La Roche-Posay)가 미국 포함 다양한 국가에서 매출 성장을 견인한 덕분에 더마 부문 매출이 전년 동기 대비 20% 성장했다"며 "저가 브랜드 매출도 두 자리 성장해 글로벌 인디뷰티 브랜드 강세 흐름에 동참하고 있다"고 전했다.

박 연구원은 "최근 중국 화장품 소매판매가 성장 기조를 띄고 있어 중국 내 독보적인 시장 지위를 가지고 있는 동사의 수혜가 예상된다"며 "2023년과 비교할 때 중국향 매출 부진폭은 줄어들고 있는데, 면세나 관광 상권 중심 매장을 위주로 매출 회복 기조가 조금이나마 나오면서 아시아 매출 역신장세를 줄일 것으로 예상된다"고 내다봤다.

더불어 "아시아 실적 회복 신호를 보이면서 동사 실적 눈높이를 높여볼 여지가 커졌다"며 "가성비를 선호하는 소비 행태가 이어지면서 인디뷰티, 더마 브랜드를 중심으로 실적 강세 흐름이 유지될 전망이다"고 말했다.

그는 "컨센서스 상향 여지가 높아지는 것으로 판단되어 긍정적 투자 관점을 제시한다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)