하나증권, 투자의견 '매수' 유지…목표주가 48만원으로 하향

하나증권은 26일 LG에너지솔루션에 대해 미국 및 유럽의 환경 규제 완화로 2024~2026년 전방 수요 성장 둔화가 불가피하다며 투자의견 '매수'를 유지하고, 목표주가는 기존 50만2000원에서 48만 원으로 하향조정했다.

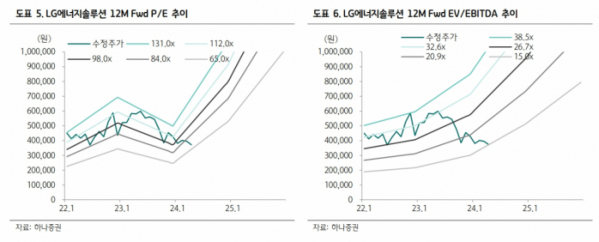

김현수·홍지원 하나증권 연구원은 "전방 수요 성장 둔화는 실적 상장폭 축소와 밸류에이션 디레이팅(Valuation De-rating)을 함께 촉발시킨다는 점에서 주가에 부정적"이라고 평가했다.

그러면서 "18개월 후를 본다면 시가총액 100조 원 회복 가능성이 있다고 판단하나 단기적으로는 부진한 전방 수요 및 첨단제조 생산 세액공제(AMPC) 불확실성에 따른 실적 추정치 추가 하향 조정 가능성이 여전하다는 점에서 보수적 접근을 권고한다"고 했다.

두 연구원은 "2분기 실적은 매출 6조6000억 원, 영업이익 1868억 원으로 부진할 전망"이라며 "북미 얼티엄셀즈(Ultium Cells) 출하 물량이 전분기 대비 40% 증가하며 전분기 대비 전사 매출 성장을 견인할 것으로 예상되나, 유럽의 부진으로 전년 동기 대비 매출 및 이익은 감소가 지속될 전망"이라고 내다봤다.

이어 "2분기에는 고객사 보상금 수취가 없다고 가정할 경우 AMPC를 제외하면 전사 영업이익률 -3% 미만이 예상된다"며 "다만, 6월 GM 신차 출시를 앞두고 배터리 현지 생산 물량이 증가하며 AMPC가 1분기 대비 2배 이상 증가함에 따라 AMPC를 포함한 전사 영업이익률은 2.8%로 전분기 대비 0.2% 개선될 전망"이라고 봤다.

한편, LG엔솔의 1분기 실적은 매출 6조1000억 원, 영업이익 1573억 원으로 각각 전년 동기 대비 30%, 70% 하락했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)