26일 한국투자증권은 CTG면세점의 1분기 실적이 추정치에 부합했으며, 올해 공항 면세점 성장성과 더불어 장기적 관점에서 주목할 필요가 있다고 분석했다.

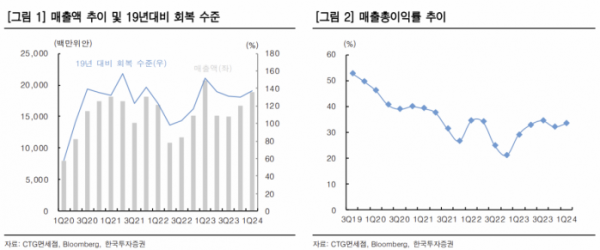

CTG면세점은 1분기 매출액 188억1000만 위안, 순이익 23억1000만 위안을 기록했다. 각각 전년 동기 대비 9.5% 감소, 0.3% 증가했다.

김시청 한국투자증권 연구원은 “매출액과 순이익은 모두 컨센서스에 부합했다. 매출액은 지난해 1분기 리오프닝에 따른 역기저 효과로 부진했으나 매출 총이익률은 33.3%로 전년 동기 대비 4.3%포인트(p) 늘었다”며 “수익성이 높은 오프라인 매출 비중 상승, 환율 효과에 따른 구매원가 하락, 상품 할인율 축소가 동반된 결과”라고 설명했다.

김 연구원은 “올해 공항 면세점 매출액 성장성은 상대적으로 크다”며 “주요 공항인 베이징 수도국제공항의 1분기 국제선 및 여객 수는 2019년의 80.9%, 50.4% 수준으로 회복했고, 상하이 푸둥 국제공항도 2019년 대비 각각 81.9%, 72.5%로 더욱 높았다”고 짚었다.

그는 “CTG면세점은 시장점유율 70%를 웃도는 중국 최대 국유 면세점”이라며 “더딘 소비 회복으로 실적 회복 시점이 지연되고 있으나 이도면세점 정책 수혜에 따른 중장기 성장성은 여전하다고 판단한다”고 말했다.

이어 “CTG면세점이 국유 기업 상장사의 시가총액 관리 대상 기업인 점, 주주환원이 강화되고 있다는 점도 고무적”이라며 “밸류에이션 부담이 낮은 점까지 고려해 CTG면세점에 대한 긍정적인 의견을 제시한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)